生成式AI及其他人工智能技术正迅速重塑着银行的运营模式和服务方式。走进一家现代化银行,智能柜员机昼夜不停地为客户提供便捷服务,AI客服机器人迅速解答各种疑问,后台的数据分析系统实时监控市场动态,为投资决策提供精准支持。这些场景,正是AI技术在银行业潜移默化中发挥巨大作用的生动写照。

2025年伊始,AI技术的进一步普及与应用,降低了银行应用AI的门槛,尤其是中小银行也得以参与其中。这股技术革新,不仅赋予银行更强大的数据处理和分析能力,还推动了银行业务模式的创新与转型。AI的全面应用,正加速实现从概念验证到价值验证的飞跃,为中国银行业的数字化转型和创新发展提供了强有力的支持。

然而,尽管AI技术的讨论如火如荼,银行业的高管们依然保持冷静与审慎。他们在考虑一个个现实的问题:AI能否真正实现预期效果?在完成初期试点后,如何顺利从概念验证阶段过渡到价值验证阶段?银行需要多长时间,甚至能否真正从AI投资中获得实质性的经济回报?

本文深入探讨银行业在部署AI方面的成功经验和战略蓝图。我们将介绍那些在AI应用上处于领先地位的银行的最佳实践,探讨如何将AI作为首要任务,全面规划和推动整个银行的转型。

AI-first银行是什么样的?

有鉴于AI技术的长足进步及其未来潜质,浅试辄止并不够。为了适应新环境,银行需要成为AI-first bank,在全行范围应用AI技术提升价值,否则将面临落后风险。

AI转型若要成功,需兼顾多个层面。对每一个相互依赖的层面进行投资至关重要,因为一个环节投资不足,则可能导致AI转型全盘皆输。

- 重构客户体验,为客户提供个性化产品推荐,还要让客户能够在各种设备、银行自有平台和生态圈内合作第三方平台上均能获得无缝顺畅的使用体验。

- 利用AI辅助决策过程,构建架构确保银行能实时获得现状分析结果,并能将之转化为精准满足客户需求的信息,借此显著提升生产率。

- 升级核心技术,打造AI能力堆栈的支撑基础,包括自动化云资源配置、应用程序接口(API)和确保数据能在银行各部门之间持续、安全流动的优化架构。

- 建立平台运作模式,汇聚内部人才、强化企业文化、优化组织设计。

如何打造AI银行的最佳实践?

我们的经验表明,AI实践的成功先行者在以下四个方面都有不俗表现:

- 设定大胆的全行愿景,明确AI价值潜力。领先银行对AI潜力持开放态度,在他们眼中,AI不仅是提升成本效率的驱动力,还是提振收入、显著改善客户和员工体验的工具。

- 将转型融入企业价值。不局限于某一个AI应用场景,而是改变完整的业务领域、操作步骤及体验旅程。在AI方面有过人表现的银行不会急于上马聊天机器人或对话式问答工具等应用范围狭窄的独立场景。尽管这类项目能快速启动且风险较低,但其独立推出并无法带来实质性经济价值。

- 构建由多智能体系统驱动的全面AI能力堆栈。运行复杂的银行工作流(如评估商业客户的贷款申请),涉及高度可变的步骤及对结构化和非结构化综合数据的处理。传统的自动化技术对此无能为力,但由生成式AI 驱动的多智能体系统结合预测式AI和数字工具,则能大有作为。在全行范围内拓展应用这些系统,需要银行建立全面的AI堆栈。

- 设置AI转型的关键推动因素来维持价值的生成并拓展范围。推动因素包括跨职能的业务、技术和AI团队以及中央AI控制塔;控制塔负责协调各职能的企业级决策,推动治理及对标准化风险防护框架的应用,还负责促成AI能力的复用

同时,我们通过过往的项目经验总结发现,AI银行领导者与传统银行领导者的行事方式存在显著差异:

- 传统银行领导者往往将人工智能项目局限在功能或业务孤岛内,未能明确其与财务价值的关联,而AI银行领导者则会设定一个与银行战略紧密相关的、大胆的全行人工智能愿景,并明确具体的财务成果目标,如显著增加收入或大幅降低成本。

- 传统银行领导者可能单独追求生成式人工智能的影响,却忽视了其固有的局限性,而AI银行领导者则采用“全栈”视角,将生成式人工智能与传统人工智能和数字技术无缝融合,以实现更全面的业务转型。

- 在项目部署方面,传统银行领导者倾向于部署狭窄的用例和点解决方案,如聊天机器人或知识管理应用程序,而AI银行领导者则由业务支持并推动“端到端领域”的转型,以释放真正的财务价值。他们不仅关注生成内容和提供决策,还通过部署人工智能代理和代理架构,重新构想企业的复杂工作流程,使人工智能代理能够像虚拟同事一样,代表人类进行计划、推理和行动。

- 此外,传统银行的人工智能支持功能的重复使用受限,导致规模扩张速度较慢且投资回报率较差,而AI银行领导者则设想一个整体的能力堆栈,通过人工智能推动器的可重复使用性来加快投资回报,从而在竞争中脱颖而出。

推动全行级AI转型,最大化释放AI价值

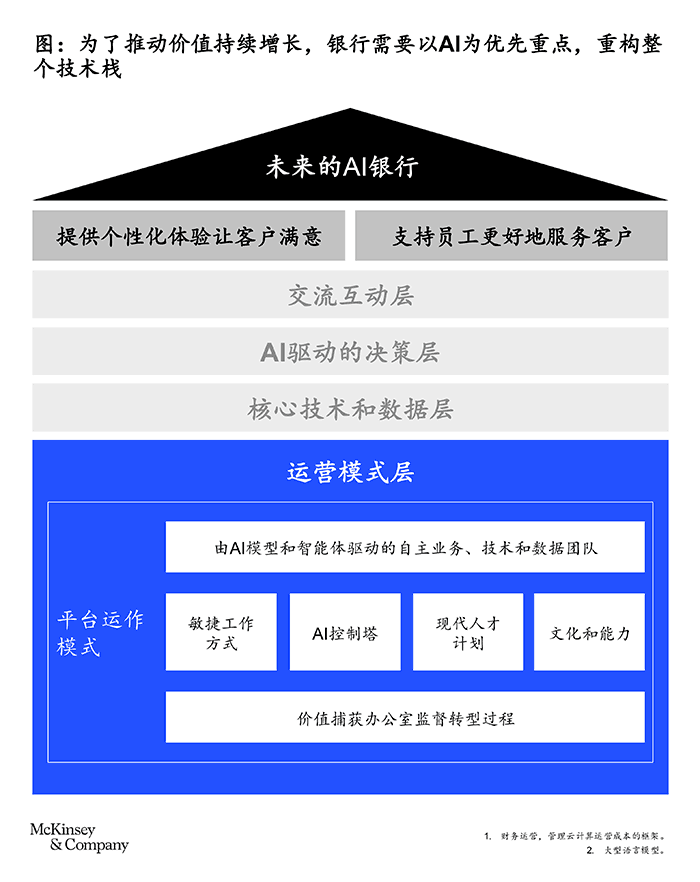

为了在整个企业中无缝嵌入AI,银行需要一个超越单纯AI模型应用的全行级AI银行转型蓝图。这个AI银行转型蓝图包含四个关键能力层:互动、决策、核心技术和数据以及运营模式。每一层都需要投资和关注,如此才能释放AI对企业的全部潜力。

- 互动层

银行需要重新设计与客户的互动方式,利用AI让客户体验变得更智能、更个体化且尽可能顺畅无缝。借助AI的强大能力,领先银行能通过文本和语音聊天让客户体验到可以媲美人工交流的互动体验,客户还能在移动应用、网站、分行和呼叫中心等渠道之间无缝切换。

- AI驱动的决策层

作为银行的大脑,这一层负责决策和决策协调。过去,银行关注的是部署模型等传统的分析模块,但随着AI技术的成熟,这一层已经扩展,新增了智能体和AI协调子层,新元素与传统分析层协同工作,共同推动更优结果。

- 核心技术和数据层

这一层包括AI转型所需的技术和数据,包括具备用于大规模运行大型语言模型(LLMs)的机器学习运作功能的可复用工具和研发中工具。

这一层的其他部分还包括用于训练多智能体系统的数据以及现代的API架构和强大的网络安全功能。

- 运营模式

通过将业务和技术整合到由跨职能团队运营的平台,银行可以打破组织壁垒,提升敏捷性和速度,更好地协调全行目标和优先事项。AI控制塔可追踪监测AI项目及其他任务创造的价值。

结语

生成式AI正在加速中国银行业的发展,推动银行业向智能化、数字化转型。但与此同时中国银行业在部署AI技术时仍面临一些难点。例如,数据安全和隐私保护仍然是核心挑战。银行在处理大量敏感客户信息时,稍有不慎便会引发严重信任危机。而且,AI模型对于复杂业务场景的理解是否准确尚待观察。此外,AI人才短缺也会影响到银行对AI技术应用的能力。面对金融科技公司的竞争,传统银行还需不断创新以保持竞争优势。

中国银行业在积极拥抱这一技术的同时,也应理性规划、全面考虑,以实现AI技术在金融领域的最大价值。

本文改编自麦肯锡英文报告《发掘AI价值:重构银行业务》,作者Carlo Giovine、Larry Lerner、Renny Thomas、Shwaitang Singh 、Sudhakar Kakulavarapu、钟惠馨和Yuvika Motwani。

中国区金融机构咨询业务联系人:

周宁人 麦肯锡全球资深董事合伙人,常驻深圳分公司;

周洪, 麦肯锡全球副董事合伙人,常驻上海分公司;