全球范围内,我们正在见证一个BANI(Brittleness脆弱, Anxiety焦虑, Nonlinearity非线性, Incomprehensible不可知)时代的到来,政治经济环境不确定性已成新常态。在中国,经济复苏之路充满挑战,新旧动能转换推动中国金融体系结构性变革。资本市场在服务新质生产力、促进境内外双循环等方面需要发挥更大的系统性功能。

在此宏观背景下,国家对资本市场发展提出新要求。中央金融工作会议对证券行业提出新的指导方针,以新“国九条”为核心的“1+N”政策体系为证券行业新一轮深化改革提供了明确方向,标志着证券行业迎来了一个求变、有序、高质量发展的新时代。

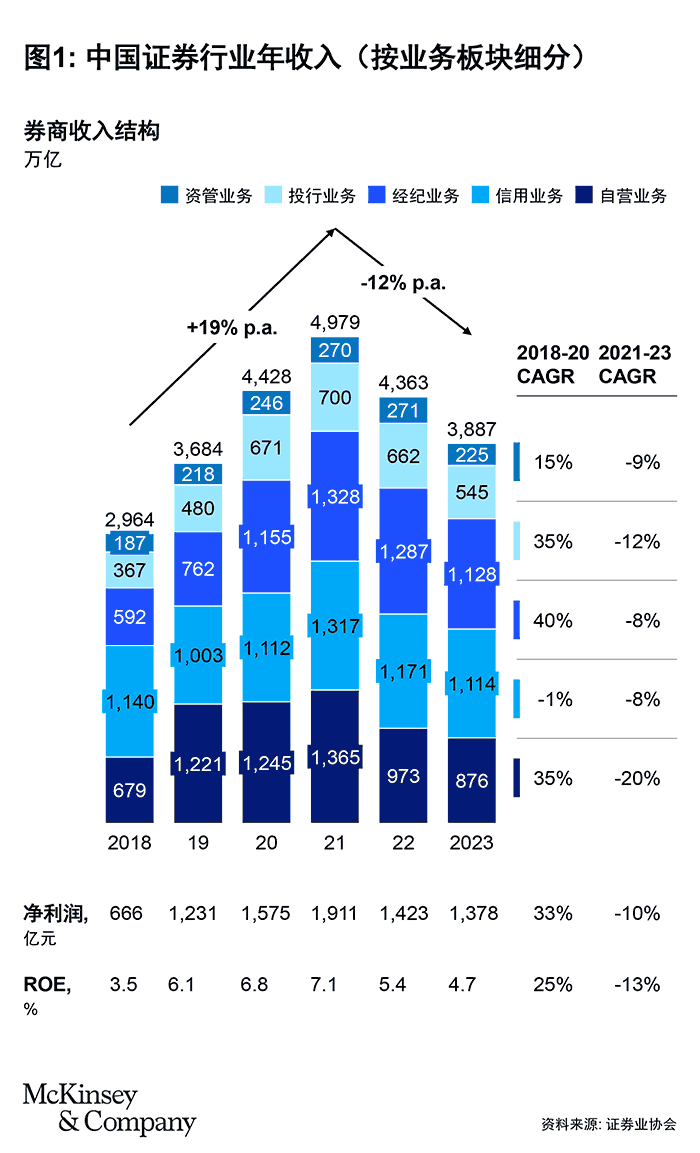

经过2018至2021年的快速增长,中国证券行业近年来营业收入、净资产收益率和净利润均显示出下降趋势(见图1)。在经营环境变化和市场波动的双重影响下,行业各业务板块均面临不同程度的挑战。头部券商增长稳定性及中小券商生存压力成为行业普遍挑战。与此同时,业务模式转型启动,行业整合拉开帷幕,出海需求方兴未艾,这三大趋势又给中国证券公司带来新发展机遇。

图1:中国证券行业年收入(按业务板块细分)

资料来源:证券业协会

转型:转变盈利模式,增强业务韧性

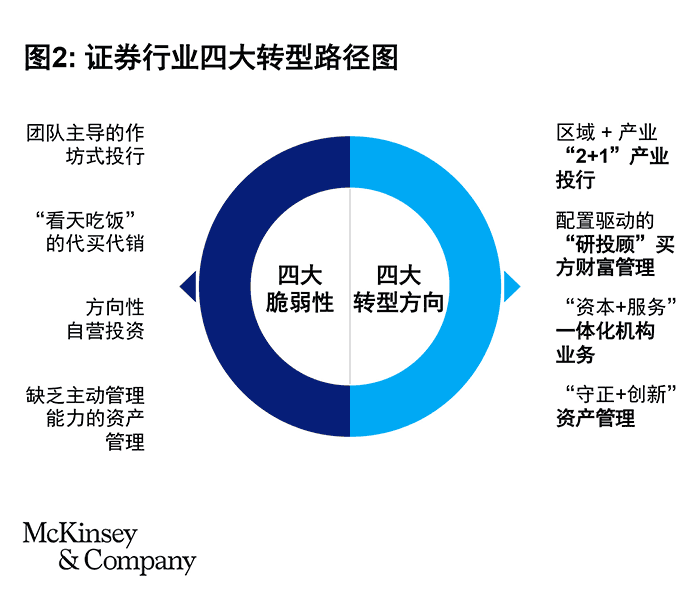

中国证券行业传统业务模式高度依赖资本市场表现(及与之相关的交易量和投资收益)以及监管政策导向,在当前的市场及监管环境下,这一模式不可避免造成业绩较大波动,呈现明显的“脆弱性”。为抵御脆弱性,增加韧性,实现长期可持续发展,我们提出以下四条主要转型路径(见图2):

图2:证券行业四大转型路径图

- “2+1”产业投行:其中“2” 代表区域深耕与产业生态,即在重点区域深度开发,拓展地方资源,并聚焦核心产业赛道,整合产业上下游资源,打造特色行业; “1”则意味着超越牌照思维,提供以客户为中心的全生命周期综合服务。

- “研投顾”买方财富管理:其中 “研”提供财富管理买方观点;“投”建立专业的买方投资管理、产品管理及组合能力;“顾”则提供专业顾问式服务流程,从客户需求理解到提供个性化全流程服务。三个环节紧密关联、有机结合,构建以客户为中心的财富配置生产链,实现由“卖方思维”向“买方思维”的转型。

- “资本+服务”一体化机构业务:其中“资本”层面的转型包括从自营投资转向代客销售交易,从而把资产负债表用于服务机构投资者交易需求的资本中介业务,包括股票销售交易(以衍生品为主)、债券销售交易及融资融券;“服务”层面包括按照权益及固收两大资产类别,以客户为中心围绕交易价值链整合服务,包括研究、经纪、投顾、托管等交易前中后各类服务,以及与财富、投行及资管的协同。

- “守正创新”资产管理:其中“守正”聚焦主动管理能力,做强固收、权益、多资产、量化及跨境等主流赛道;“创新”发挥券商特色,发展ABS(资产支持证券)、REIT(房地产投资信托)及资本业务等“投行资管”业务。

在过去几年内,行业内多家证券公司已经走在前列,启动了上述转型,并取得了显著的业务成果。比如,某区域性投行完成企业与企业家客户综合服务转型,某头部及某中小证券公司落地 “研投顾 ”财富管理体系并驱动分支机构转型,实现固收自营业务向FICC转型,建立并发展私募主经纪商业务,以及进行券商资产管理的转型规划与实施。

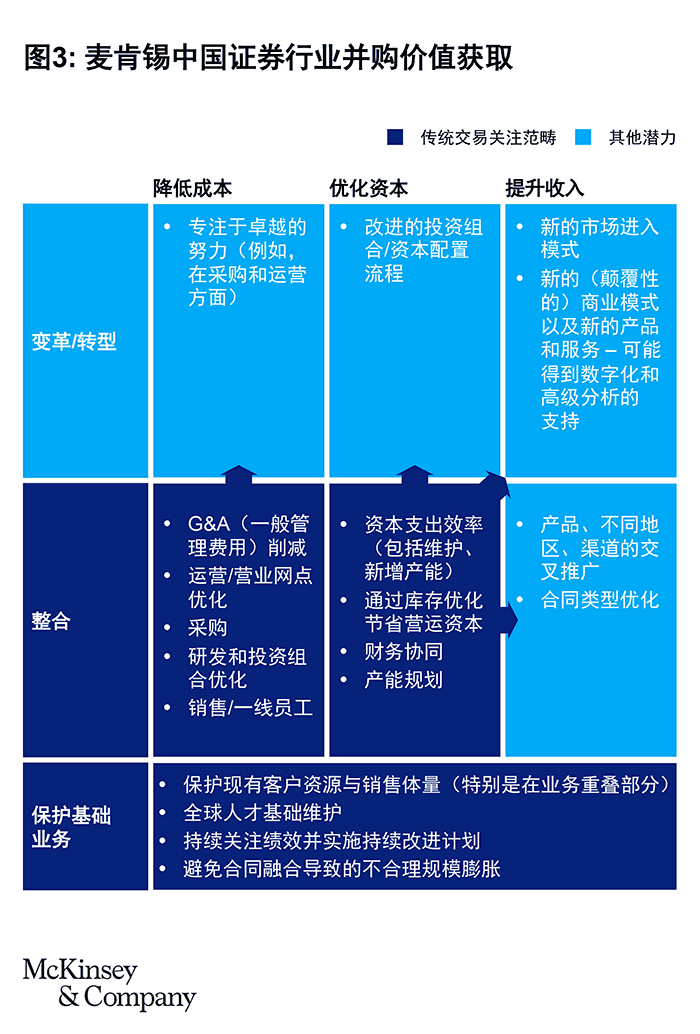

整合:达成增长目的,获取“1+1>2”的价值

整合是证券行业发展到一定阶段的必然规律。美国在过去10年间持续发生投行间的兼并收购,导致投行数量减少了30%,市场集中度显著提高,前十大投行占据了超过70%的市场份额。日本证券行业在经历了80-90年代的高速发展后,受政治经济环境影响出现负增长并启动整合,逐步形成了五大巨头垄断的市场格局。中国证券市场于2000年前后,一批券商出现严重经营风险被迫破产重组,驱动了当时多达数十起重要的行业兼并收购。

与20多年前相比,从2020年后开始陆续出现的这一轮行业整合表现出不同特点:

一是整合目的多样性。除了不同背景券商退出驱动的并购之外,此次整合的主旋律在于驱动增长。其中头部券商的“强强整合”旨在打造具有国际竞争力的一流投资银行,同一体系内券商的“合并同类项”旨在整合资源提升核心竞争力,不同体系券商的兼并收购则旨在跨越式补强业务基础及核心能力。

二是整合实施复杂性。与20多年前相比,如今券商业务种类的广度与专业程度不可同日而语,业务及团队规模同样有数量级层面的提升,给整合工作尤其是行业头部之间的大规模并购带来前所未有的挑战。

三是整合价值的战略性。这一轮整合不仅能够给券商在降低成本、优化资本等传统并购交易关注的范畴带来价值,更需要成为业务转型变革的“触发器”,从而在业务规模合并的基础上实现“1+1>2”的收入利润增长。

图3:中国证券行业并购价值获取

我们观察到,为了在这一轮兼并收购中更好的达成目的、应对难点及实现价值,一些证券公司正在进行整合管理办公室(IMO)的设计与运行,系统性解决并购所需要的战略规划、整合计划、价值获取、组织人力、项目管理及内外沟通等一系列问题,从而实现价值协同、减少业务损害、控制过渡期成本,推动高质量且高效的整合进程。

出海:服务客户需求,实现增量收入

从1993年申银万国证券在香港设立第一家海外分支机构开始,中资券商海外业务发展已经超过30年。随着境内业务收入波动,境内外资本市场双向开放及跨境投融资需求的增长,加大海外业务发展布局已经成为领先券商的必然选择。

其背后有三个主要驱动因素:一是中资企业出海步伐加速,需要中资券商提供跨境及境外的资本市场金融服务保驾护航;二是个人及机构投资者全球资产需求配置增强,需要中资券商提供相应的通道、资本及专业能力服务其跨境及离岸投资交易需求;三是中国资产在全球资本市场定价面临结构性挑战,需要券商在海外一二级市场探索基于不同投资者结构及货币体系新的定价逻辑。

在业务机会与历史使命的共同作用下,头部券商无一例外选择了相对全面的出海战略,在财富、投行、机构及投资业务上同时发力,利用国内客户资源抢占市场份额,利用并购或海外团队招募提升核心能力,利用科技实力形成“降维打击”,通过分阶段完善全球化布局,逐步向国际一流投行迈进。中小券商则在试水海外业务遇到各类风险挑战的情况下,选择相对谨慎的出海战略,聚焦服务客户跨境需求,通过海外最小化实体与境内业务对接。

在出海区域选择上,香港作为全球金融中心及中国资产定价交易中心的地位不可动摇,是中资券商国际化的桥头堡,在过去十多年呈现高速增长态势。然而,2021至2022年港股市场萎缩,券商在港业绩出现分化,如何把握客户跨境及离岸需求重塑香港业务并迈上新的台阶是中资券商出海战略需要思考的首要问题。

目前东南亚已经取代欧美成为中国企业海外拓展的首要目的地。新加坡个人金融资产池快速增长,离岸财富净流入超过香港,成为高净值私人财富管理不可忽视的重镇。“进军东南亚”成为中资券商国际化的另一主要方向。

以海湾六国为代表的中东地区则是中国产能出海的“新方向”,亦是一二级市场投资的热门募资地,从而成为券商国际化发展考虑的“高潜目的地”。与此同时,以纽约、伦敦为代表传统发达国家金融中心依旧掌握全球绝大部分的资金流及资产池,是中资券商发展投行及机构销售交易必须考虑的海外布局 。

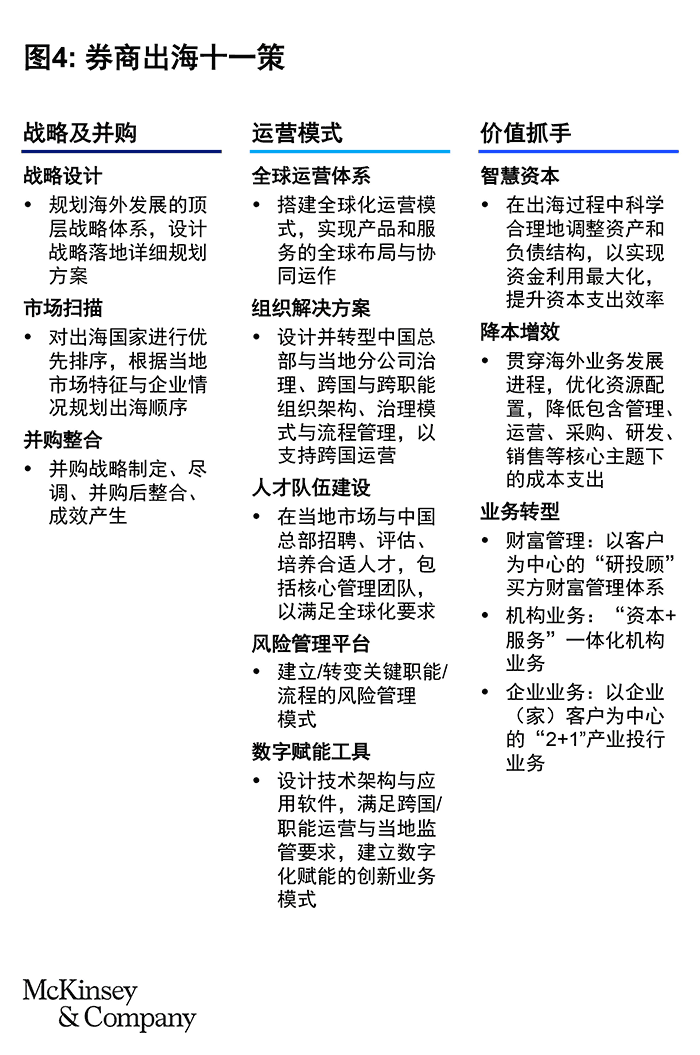

我们归纳了国际投行全球化发展的经验,总结了以下洞见供中资券商参考:

- “去哪里”:通过“HUB(枢纽)+ SPOKE(辐射点)”模式参与全球化发展,在核心区域建立出海枢纽,并以此为中心通过辐射点进行区域覆盖。

- “做什么”:“大机构”业务,包括投行及机构销售交易具备较强的全球属性,在具有本地客户基础的情况下可以较快构建全球化能力,往往围绕区域枢纽优先拓展;“大财富”业务,包括财富管理及资产管理则相对本地化,需要为长期能力建设做好准备,基于辐射点逐个地区突破,往往需要通过并购来加快这一进程。

- “怎么去”:一方面是跟着客户走出去,围绕核心客户的出海需求构建全球化能力;另一方面通过“建+买”方式快速形成全球化能力与基础设施,并通过定制化服务满足客户全球化新需求。

- “怎么做”:垂直化管理、一体化经营、平台化运营。垂直化通过各业务板块内部“总部、区域、本地”三级垂直管控体系确保业务主导性;一体化经营遵循属地合规原则实现以客户为中心的跨业务、跨地区协同共享;平台化运营通过构建可复制共享的标准化运营流程及系统平台,提升效率、降低成本、控制风险,支持规模化快速增长。

为更好帮助中资券商规划并实施海外发展这一重要战略,我们提炼出“券商出海十一策”,为中资券商提供成熟的出海战略参考:

图4:券商出海十一策

结语

随着BANI时代的来临,叠加中国金融体系及证券行业的结构化改革,券商传统业务模式的脆弱性被进一步放大。中国证券行业唯有统一思想,驱动模式转型、迎接行业整合并加快海外布局,方能提升自身韧性,有效应对市场变化、砥砺前行。

关于作者:

周宁人,麦肯锡全球资深董事合伙人,中国区金融机构咨询业务负责人,常驻深圳分公司

盛海诺,麦肯锡全球董事合伙人,中国区资本市场咨询业务负责人,常驻香港分公司

王璞,麦肯锡全球副董事合伙人,常驻上海分公司

曾文静,麦肯锡资深项目经理,常驻上海分公司

华晓晔,麦肯锡助理经理,常驻上海分公司

作者感谢马泽森、宋宇宁、袁也植对本文的贡献