综合来看,我们预计2025年全球并购市场终将踏上上升轨道,交易回报有望改善,甚至大幅提升。当然,新的地缘政治、贸易或政策壁垒可能对这一前景构成挑战。此外,并非所有交易参与者都能在并购浪潮中同等受益。不同地区、行业甚至细分领域所受到的市场力量影响可能大相径庭。那些已经根据新形势调整并购策略的交易参与者最有可能脱颖而出。

随着时间推移,并购市场将逐渐分化,交易参与者将分为两大阵营:大赢家和其他人。领先的交易参与者必须具备清晰的战略愿景,深刻理解并购与有机增长在企业发展中的不同作用,并具有确保并购交易顺利推进的独特内部能力——从交易筛选和尽职调查,到实现协同效应和优化业务组合。

并购前景乐观

尽管全球并购市场仍交汇着诸多错综复杂的对立力量,使交易参与者的决策复杂化,但许多支持因素使我们有理由对2025年持乐观甚至看涨观点。

首先,与过去几年相比,宏观经济环境更为有利。全球经济展现出较强韧性,人们普遍担忧的全球性经济衰退并未发生,就业率保持稳定,资本成本随着限制性货币政策的放松而下降,估值逐步回归正常水平。

此外,寻求并购的企业普遍拥有稳健的资产负债表和丰厚的现金储备(据估计,非金融资产负债表上的闲置现金高达约7.5万亿美元1)。同时,市场上还存在大量待释放的积压需求。许多企业在新冠疫情期间侧重于有机增长,如今正转向新的增长路径,从战略和结构性角度来看并购势在必行。

例如,在银行、生命科学、石油天然气、科技以及先进制造等行业,企业需要调整其业务组合,以获取创新能力和其他支持增长的重要能力。在其他行业,企业正通过并购来构建领先的平台,以便在瞬息万变的商业环境中保持竞争优势。

纵观所有行业,最领先的交易参与者通常采取程序化并购策略,每年进行多次中小型收购来推动增长。这使他们的并购成绩优于同业,年超额股东总回报中位数达到2.3%2。由于该策略在并购的同时还会剥离非核心业务,所以被认为是所有并购方式中回报最高、风险最低的一种3。

此外,在2024年全球经历了史上最大规模的选举年之后,部分国家的权力更迭预计将带来影响诸多行业的监管变化4。国家政治格局和国际联盟的变化也在重塑部分市场的运营环境。以上趋势意味着企业亟需调整战略重点和投资方向,而并购是帮助企业快速适应新现实的重要工具。

私募股权的特殊作用

在2025年,私募股权可能是推动并购市场增长的一股重要力量。全球范围内的未投放资本估计已达到逾2万亿美元的惊人水平。另一方面,投资者正寻求退出那些持有时间远超预期的项目,以获得投资回报。例如,2024年私募股权平均退出持有期为8.5年,创历史新高,比2007年的4.1年增加了一倍多5。

尽管私募股权投资对并购交易额的贡献已开始达到甚至超过历史水平,但目前的贡献率相较于2021年的巅峰期仍有一定差距,表明未来仍有很大增长空间。

私人投资行业本身的增长也可能推动私募股权市场再现繁荣。例如,在美国,2020年至2023年期间私募基金资产因低利率和股市高涨而蓬勃发展,据估计在此期间增长34%,至28万亿美元,几乎与公募基金、交易所交易基金和封闭式基金的总增长额相当。同一时间,私募基金数量从略超6.3万只迅速增至10万只以上,增幅接近60%6。这种繁荣为更多的并购交易奠定了基础。

新一年的挑战

2025年全球并购市场仍面临着一系列挑战,它们的影响深度和持续时间尚难以预测。抑制并购市场活力的一些主要障碍并非纯粹的宏观经济或战略因素,而是更直接的人为决策。地缘政治局势动荡、贸易政策改变以及央行和监管机构的决策,都是可能影响未来一年经济增长和并购活动的关键因素。麦肯锡对86个国家、众多行业近1000名高管的全球调查显示,35%的受访者认为地缘政治局势动荡对国内经济增长构成最大风险,尾随其后的是贸易政策。

关税威胁除了加剧通胀和利率等经济问题外,还可能会进一步增加并购交易的复杂性,使资产估值工作变得更棘手。

对于企业高管和交易参与者而言,混乱或不确定性似乎是最令人头疼的问题。

2025年并购市场面临的另一个潜在阻力是监管审查趋严。虽然亚太和欧非中东地区的监管变化预计不会对当地的并购活动产生重大影响,但美国的新监管规定要求更全面的披露和更高的透明度,这将使复杂交易的申报准备时间增加多达121小时。这些规定旨在增强反垄断执法力度,要求企业在交易初期就提供原本只有在当局启动初步调查后才需提交的信息。即便当局在未来有可能放松管制,但这也需要较长时间才能实现。

2024年全球并购交易回报

在预测2025年并购市场趋势时,过去一年的全球市场表现为我们提供了启示与

借鉴。

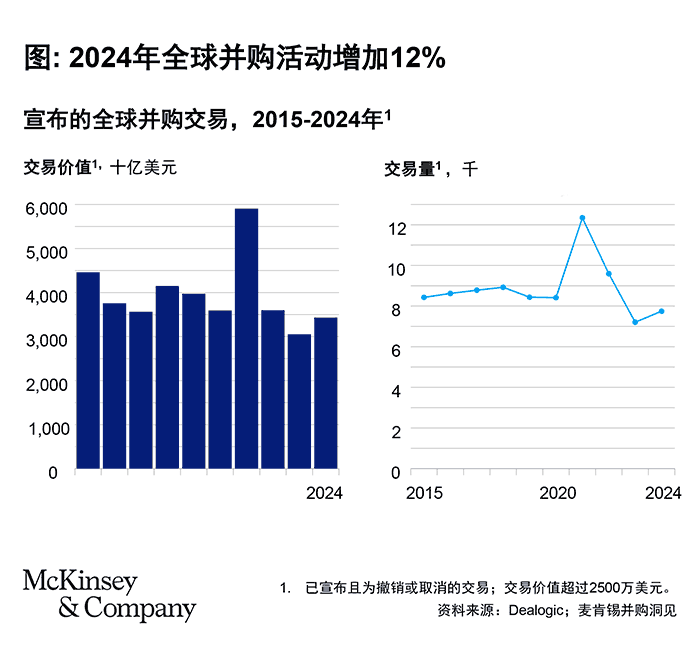

2024年全年,全球2500万美元以上级别并购的交易额增长12%,至3.4万亿美元,交易企业数量增长8%,至7784家(见图)。得益于宏观经济状况改善,以及交易参与者在经历数轮动荡后对地缘政治紧张局势和权力更迭有了更强的适应能力,全球平均交易价值增长4%至4.43亿美元。

尽管如此,外部因素仍令交易参与者保持谨慎。超大型交易(价值超过100亿美元的交易)减少6%至6640亿美元,大型交易的平均交易价值从201亿美元降至184亿美元。超大型交易在2024年并购活动中的占比从2023年的23%降至2024年的19%,远低于疫情前的水平。中型交易(价值在10亿至100亿美元之间的交易)仍是最受青睐的交易类型,其在全球并购活动中的占比从2023年的41%上升至2024年的46%。

在2024年全球交易中,企业并购交易仍占多数(78%,低于2023年的81%),原因是在利率下降、估值回调以及投资者寻求资本回报的情况下,财务投资者开始重新活跃。

从行业角度看,2024年并购活跃度最高的三个行业仍是能源与材料,电信、媒体和科技(TMT)以及金融服务,合计交易额占全球并购市场的近60%。

2024年各地区并购交易回报

2024年,各地区的并购市场表现各异,我们预计这一趋势将在2025年持续。

美洲

在美洲,2024年的交易活动恢复到疫情之前的水平。该地区2500万美元以上级别并购的交易额同比增长12%至1.8万亿美元,交易量增长9%至2763宗。平均交易价值从2023年的6.31亿美元增至2024年的6.48亿美元。

在历经多年的经济动荡和不确定性之后,交易参与者终于迎来自疫情以来最稳定的经济环境。在2024年全球最大的20宗交易中,美洲的交易参与者占到14宗。美洲企业也在全球范围内吸引了最多的关注,在20宗最大交易中,有15宗涉及美洲的标的。

欧非中东

与美洲地区的交易参与者更多关注增长和新能力不同,欧洲的交易参与者主要聚焦于增强企业韧性以应对黯淡的经济前景,通过交易提升规模、提高运营效率或扩大在美国市场的业务。尽管欧盟已成功遏制通胀,但其他风险仍在上升。

立法者、经济学家和其他政策官员还在对欧元区竞争力减弱和经济增长放缓感到担忧,但迄今尚未找到明确的解决方案。对2025年欧元区GDP增长率的预测已下调至1%左右。

2024年欧非中东2500万美元以上级别并购的交易额仍跃升15%至8.45亿美元,表明企业在经济低迷的情况下仍保持活跃的交易活动。此外,私募股权公司开始再投资,在该地区并购交易额中的占比从2023年的25%上升至29%。

平均交易价值也增长8%至4.13亿美元。宣布的交易数量增长7%至2044宗。不过,由于该地区经济依然低迷,2024年交易额较过去20年均值低18%,交易量较20年均值低13%。

亚太

2024年,亚太地区并购交易额增长10%至7970亿美元,但仍低于疫情前水平。在这一相对温和的增长之下,亚太地区正发生一些结构性变化。例如,自2020年以来,中国地区的并购活动(包括国内及外资并购)减少了约45%。主要受几宗大型矿业交易的拉动,澳大利亚和新西兰成为2024年资本流入最多的市场。日本和韩国出现净资本流出。

印度是唯一一个并购活动减少的主要市场,交易额较2023年下降约16%。尽管如此,越来越多的印度企业正凭借更健康的资产负债表、更充足的人才储备以及较低的债务水平,加速推进并购交易,并寻求全球化发展。

我们对2025年亚太地区交易量的回升持谨慎乐观态度。中美关系仍笼罩在不确定性的阴影之下,尤其是潜在的加征关税,这促使更多企业和投资者通过在其他亚太地区实施并购来扩大业务布局和业务组合。

在中国,政府鼓励在产能过剩行业进行整合,并鼓励在金融服务等领域打造更具竞争力的企业。海外收购方和投资者,尤其是日本、中东和美国的收购方和投资者,对印度企业表现出浓厚兴趣。

与此同时,得到比其他国家更为有利的法规和政府刺激措施支撑,日本企业的估值也有所上升。

展望未来

无论是进行一系列交易的企业,还是在经历数年停滞后重新启动交易的企业,最有效的并购方法并不受市场周期影响。领先的交易参与者在交易周期的每个环节中都在不断完善战略和提升专业度。无论并购市场在2025年是否表现强劲,交易参与者都可以采取切实可行的措施,持续提升自身的并购能力。

考虑到2024年全球并购交易额达3.4万亿美元,以及多年来的研究表明程序化收购方比同行创造更多价值,投资于并购能力建设显然是合理的选择。企业可以考虑采用以下方法,迅速增强并购能力。

降低全球风险敞口

在地缘政治冲突和贸易战风险成为关注焦点的当下,并购是助使企业缓解全球风险,同时专注于价值创造的重要手段。增强韧性的措施包括评估供应链脆弱性、探索替代供应源,以及预判需求与市场机会的变化。

借助人工智能(AI)来优化交易筛选

领先的交易参与者正摒弃传统的标的筛选方式,转而借助AI来拓宽并购视野。通过先进的数据分析和预测建模,AI可以加速进程和扩大搜索范围,不仅能识别相邻领域的同行,还能挖掘不太显眼的候选者,包括大型组织旗下的业务以及在更广泛生态系统中竞争的企业等。例如,麦肯锡的交易扫描工具利用专有数据库和语义理解来评估标的并确定优先次序。生成式AI还能扫描公共和私人数据库、监控宏观经济状况、制定业绩基准、提供预测,并在达成交易后立即确定要管理的优先事项和风险。

扩大交易视野,关注小型并购

跳出仅关注大中型交易的思维框架,小型并购同样有益。特别是在不确定性较高的环境中,小型交易可以降低交易风险,加快并购节奏,检验投资逻辑和董事会理念,并提升重要的并购技能。

打造尽职调查优势

随着“免费资金”时代的结束,从交易中获取全部价值仍然至关重要。经验丰富的交易参与者正在加大尽调力度,并利用这一阶段,对投资逻辑的价值创造驱动因素、整合关键要素以及新要求进行压力测试。在此过程中,AI功能可帮助提升效率,实现价值最大化。

实现全面协同效应

在充分挖掘协同效应的潜力方面,很少有企业能面面俱到。许多企业只关注成本协同效应,而忽略了收入协同效应和组合协同效应等其他价值来源。此外,一些企业或是在假设有误或验证不当的情况下行事,或是在交易完成后未能重新设定协同效应目标。

改善整合方法

整合工作极具挑战性,需要速度、细心,以及在整合优先级和业务连续性之间取得平衡。领先的交易参与者并未将这项工作归入后台职能部门,而是在提升他们的方法。他们利用AI赋能,让领导者能省下更多时间,将精力集中在解决复杂问题之上。领先的交易参与者也在不断完善整合蓝图,以确定各职能部门整合的深度和速度,并确保交易理由和价值创造目标与执行计划紧密相连。这些蓝图使企业内部管理人员充分参与到整合活动中,从而为合理决策和变革提供支持。此外,许多交易参与者正在制定更创新的激励方案,以便在整合期间和更长时期内留住关键人才。

以并购推动转型

在所有企业战略举措中,重大并购往往是最强有力的变革催化剂。并购不仅能够帮助企业提升能力、实现协同效应或引进人才,改善供应链、拓展分销渠道、扩大客户群或扩大地理覆盖范围,还可以在驱动整个企业深度转型的过程中发挥独特作用。

2025年,许多交易参与者很可能有机会创建平台交易,这些交易会重塑市场结构、

改变整个行业的排位以及引发企业洗牌。

面对2025年复杂多变的全球并购环境,本报告对趋势和最佳实践进行了深入探讨。我们分析了可能影响各行各业表现的一些关键问题,并针对并购领导者最关注的核心议题提供了深入见解。

关于作者

Jake Henry是麦肯锡全球资深董事合伙人,常驻芝加哥分公司,Mieke Van Oostende是麦肯锡全球资深董事合伙人,常驻布鲁塞尔分公司。

作者在此感谢Alejandro Peña、Andrés Mena、Charlie Barthold、David Schwartz、Devina Singh、Margaret Loeb、Roberta Fusaro和Roerich Bansal对本文的贡献。

- Andrew Sheets, “The beginning of an M&A boom?”, 摩根士丹利,2024年11月15日。

- 基于2013年1月至2022年12月期间市值排名前2000位的公司,不包括总部位于非洲或拉丁美洲的公司。标普Capital IQ,2025年1月访问;全球企业2000强,《福布斯》,2022年7月;麦肯锡公司绩效分析。

- 其他并购策略包括选择性、大型交易和有机性。

- Sven Smit、Jeffrey Condon和Krzysztof Kwiatkowski, “Economic conditions outlook, December 2024“, 麦肯锡,2024年12月20日;Mark John和Sumanta Sen, “How this year of elections is set to reshape global politics”, 路透社,2024年7月9日。

- Preqin, 2025年1月29日访问。

- William A. Birdthistle,《纽约时报》, 2024年12月3日。

(注:出于篇幅考虑,本文为英文报告的内容摘编)