创投行业是连接资本与创新创业企业的纽带,健康的生态不仅有利于行业自身发展,更能有效引导和推动整个社会创新。本文聚焦中国创投核心生态圈,重点分析三个关键问题:1)与发达市场相比,中国创投生态圈有哪些特色?2)中国创投生态圈的投资机会在哪里?3)领先资管机构如何抓住这些机会?

美国创投行业已有近70年历史,由创投孵化并支持的独角兽上市公司,在股市市值占比超过50%[1]。中国创投行业虽然仅有约30年历史,但其培育的独角兽上市公司市值占比也已达到约35%。从2020年3月以来,国家出台一系列政策,将创新和创投行业提升到国家战略高度,创投行业也迎来蓬勃发展期。

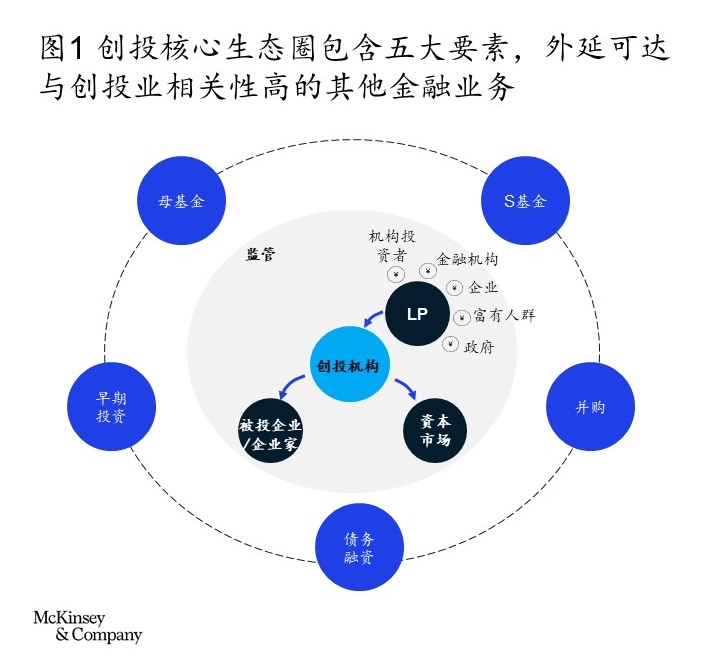

麦肯锡分析认为,创投行业核心生态圈包括出资人(LP)、投资机构、被投企业/企业家、资本市场、监管五大要素。外围生态圈应当延展至与创投行业高度相关的其他金融业务,包括早期投资、并购等私募股权投资、母基金、S基金以及针对中小企业的债务融资等(见图1)。

第一部分 解析中国创投生态

一、中国创业投资将迎来黄金十年

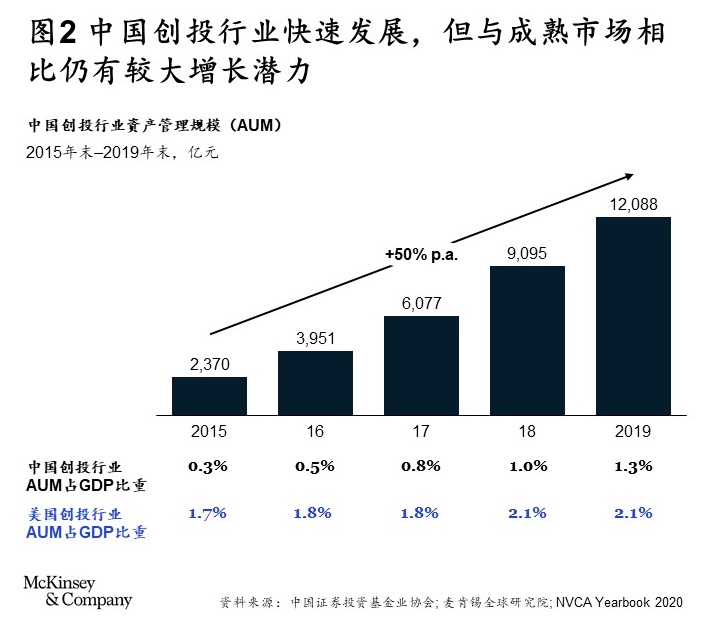

上世纪90年代,大量外资创投机构进入中国,掀起了中国创业投资浪潮,它们培育和成就了大量中国互联网巨头,与此同时,也推动了中国创投行业的爆发式增长。三十载耕耘,而今中国创投市场成长为可与美国比肩的繁荣市场。截至2019年底,中国创投行业总资产管理规模(AUM)达到1.2万亿元人民币,过去5年年均增长率高达50%(见图2)。在经历了2015-2017年的募资高峰后,创投机构可投资金量迅速攀升,到2019年底达到5,766亿元,过去5年年增速超过45%。[2]

然而,相比美国同行,中国创投行业在渗透率、交易规模、机构规模、创新活力等方面仍有巨大发展空间。展望未来,随着中国持续在关键科技领域和商业模式创新方面的投入,消费升级、智造升级、绿色能源、生物医疗等各类创新投资主题将不断涌现,中国知识产权申请数和初创企业新成立数会进一步增加,相关指标将持续引领亚洲乃至世界。我们预计中国创投行业将非常活跃,未来十年将迎来黄金期。

二、中国创投2.0:突破传统模式,基金体量更大、背景更多元、打法出现两级分化

早在发展之初,中国创投行业就有着与美国完全不同的生态体系,在创业生态和创业公司、资本市场与监管、出资人(LP)等方面均具有中国特色:

从创业生态和创业公司来看,中国创业企业紧随国家经济发展趋势,中小型科技企业成为我国最具创新活力的企业群体。然而中国中小型企业融资渠道狭窄,手段有限,创投机构成为其首要融资来源。

从资本市场与监管来看,中国政府广泛参与创投行业,监管与引导并举。政府在积极推进创业发展的同时,也严格监管金融资产风险。随着资管新规的推出,中央与各地方政府积极制定产业引导政策,并出台一系列政策(注册制、科创板等),推动中国资本市场向成熟市场演进。这些政策会给创投募资、投资到退出的各个阶段带来深刻影响。

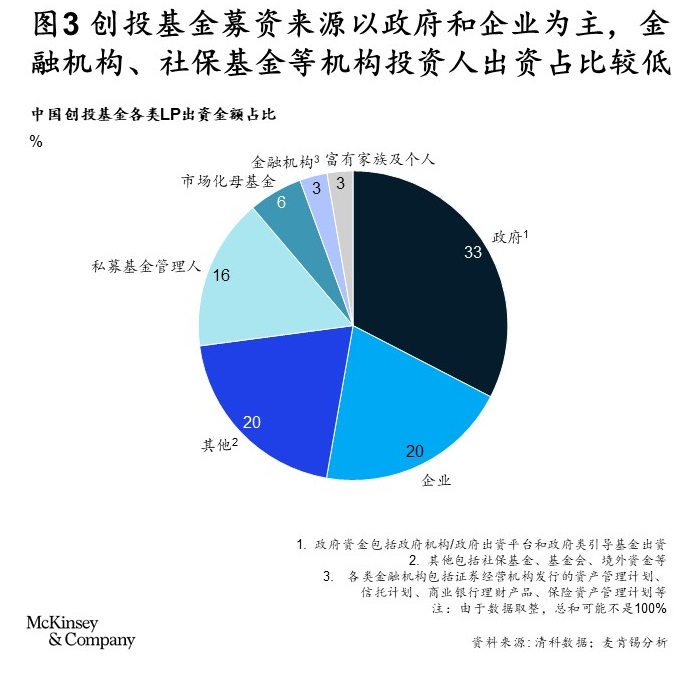

从出资人(LP)来看,双币基金(美元、人民币)募资仍然是中国创投机构募资主流。美元募资依赖全球募资生态,而中国政府广泛参与人民币募资,是最重要、最具影响力的出资人(见图3)。

为适应中国独特的创投环境,中国创投机构(GP)积极演进,突破传统精品化创投商业模式,正在打造与美国同行较为不同的新模式:

首先,单期超10亿美元的超级创投基金闪现,行业马太效应加剧

从机构格局来看,创投行业经历了从万马齐喑到大浪淘沙的发展过程。从最初小体量(1亿-2亿美元)、海外引进的纯美元基金,到中等体量( 2亿-3亿美元,10亿-15亿人民币)的双币募集基金,再到目前的超大体量、双币募集(单期美元基金超10亿美元,单期人民币基金超100亿人民币)的本土新生大基金,经历了不同发展阶段。而今,大量历史业绩斐然的创投机构,在管资产规模都已突破500亿人民币大关。

我们对比中美创投机构的平均基金规模后发现,由于中国存在大量中小规模的基金管理人,中国单只基金平均规模仍低于美国,但中国头部创投机构实际上已经赶超美国头部机构,开始募集超10亿美元规模的基金。

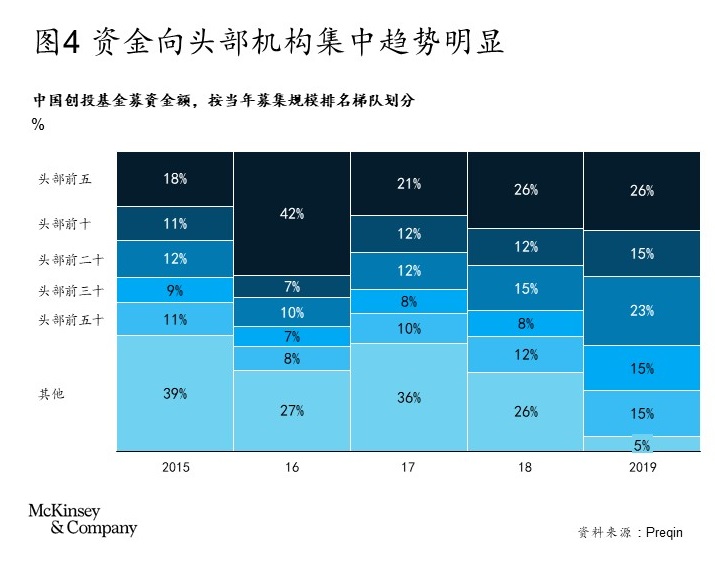

资金向头部机构集中的趋势明显。在2019年新募集的创投基金中,约65%的资金流入规模最大的20支基金,而5年前头部20支基金的募资占比约为40%(见图4)。

近年来,创投项目的单笔交易规模不断增长,单笔交易额平均数从2015年的约4,381万元人民币增长到2019年的7,228万元;项目投资估值倍数也水涨船高。加之大型创投机构在品牌背书、项目覆盖、决策效率、投后体系等方面的优势,中小机构面临的竞争压力陡增。

其次,中国活跃创投机构的背景更多元,国资背景投资机构和产业背景战略投资机构更活跃,构成独特的行业风景线

国有资本在中国创投行业持续发挥重要作用,未来重要性会更加突出。鉴于国资兼具出资人和行业玩家双重身份,国资背景机构以及国有资本支持的市场化民资机构将更加繁荣。与市场化民资机构相比,国资背景机构通常以人民币投资为核心,部分机构拥有一定的永续资本金。凭借对国家政策的前瞻性解读和与地方政府的深厚联系,国资背景机构可以承担社会效应较强、战略意义重大、但回报可能欠佳的投资,作为长期耐心资本,其投资更具韧性。此外,国资背景机构风控要求较为严苛,内部管理机制也有较多限制,这曾制约其创投业务的长期发展。但近年来,随着国有机制体制日益市场化,如市场化薪酬激励体系改革、混合所有制改革等,“国资创投市场化,民资创投国资化”趋势明显,国有创投竞争力显著提升。

产业背景战略投资机构,尤其是科技背景的战略投资人,正逐渐成为中国创投生态的新势力。在经济总体趋稳的新常态下,新兴企业孵化与成长越来越依赖产业资源导入、哺育和支持。产业投资机构的优势在于,一方面拥有内部孵化的创新项目源,另一方面能在企业发展关键期导入流量、管理和业务。产业投资机构百花齐放,存在企业创业投资基金(CVC)、企业直投基金、依附于产业机构的财务投资人等多种形态,是中国创投生态的重要组成部分。

最后,中国创投机构投资阶段呈现两级分化,独特的早期案源覆盖、识别能力和平台化业务构建能力成为标配。

面对日益严峻的同业竞争,中国创投机构为保证投资回报,投资阶段正呈现两级分化,或是聚焦更早期(天使轮、A轮前)的投资项目,或是聚焦更成熟(C/D轮后、Pre-IPO)的项目。头部机构专门成立了早期项目基金,在保证赛道覆盖的同时,锁定超额收益。同时,随着大量十亿美元、百亿人民币以上的超级创投的成功募集,大量资金将投入回报相对稳定、风险较低的中晚期成熟标的。为顺应这个趋势,各家投资机构正围绕自身行业资源,培养原生能力,努力构建独特的早期案源覆盖和识别能力,以及平台化业务构建能力。

早期案源覆盖和识别能力:头部机构在早期投资的竞争加剧,各家早期投资机构纷纷凭借自身资源网络,构建独特的早期案源覆盖和识别能力。

平台化业务构建能力:大量资金涌入更成熟标的做法,势必会推高成熟期标的估值,使创投行业从原来的买方市场向卖方市场转变。

三、内外资融合趋势初显,头部内资机构普遍采取双币基金打法,外资机构筹划人民币募资

过去,由于资金来源、退出渠道各异,美元基金和人民币基金在中国的投资方向、投资阶段和套利方式往往不尽相同。然而,这种泾渭分明的格局从2010年前后开始被打破,双币基金不断涌现,两类机构在募投退各个环节开始短兵相接。

在募资端,不同机构正殊途同归,同时管理美元和人民币双币基金的管理人增加。

在投资端,中国创投行业一枝独秀,发展迅速。各大外资投资机构都希望进入中国,而且随着互联网红利的褪去,美元基金也逐步切入高端制造、工业技术等过往忽视的行业赛道,与人民币基金的碰撞与交锋频频出现。

在退出端,中国资本市场逐步开放,与国际接轨日益加深,企业上市退出的选择更多,如过去优先考虑海外上市的互联网、大消费、生物医药等企业也将可考虑回归港股和A股。同时退出端监管的复杂性倒逼投资投资选择更具灵活性的双币募资路径。

第二部分 中国创业投资机会

为了挖掘未来中国经济中的主题式创业投资机会,我们抛砖引玉、总结出以下四大主要趋势。此外,一二代企业家事业与财富传承、中国成功模式出海、人口结构老龄化、优秀海归人才创业等机会也值得关注。

趋势一、中国消费创新升级,国货和网红经济方兴未艾,创新模式从“复制”演进到“中国原生”;

趋势二、中国医疗健康行业创投进入爆发期;

趋势三、风口切换,科技投资热点从互联网商业模式创新到硬核科技突破;

趋势四、ESG(环境、社会与企业治理)投资,尤其是碳中和主题日益吸引投资人眼球。

第三部分 领先创投机构制胜之道

在中国创业生态大变革时代,各类型投资机构百舸争流。头部机构中,第一家人民币万亿级的综合性投资机构呼之欲出,但最终花落谁家仍充满想象。腰部机构应该找准定位,实现差异化发展。此外,还有大量新淘金者不断涌入,特色创投机构层出不穷。对于生态圈内所有玩家而言,应当基于以下五大战略判断,谋划适合自身的制胜之道。

第一, 人民币基金仍是中长期机会点,各机构需以终为始,制定资深独特价值主张的募资策略,突破人民币募资短期困境。

投资机构要充分理解中国创投生态特色,然后面对不同LP的诉求,主动筛选与自身投资策略相匹配的LP类别,瞄准特定LP群体有针对性进行募资。例如:在特定行业领域具有专长的投资机构,可以积极接触有相同产业发展诉求的地方政府,既可以发挥行业专长,又相对易于满足政府资金的返投需要。又如,经营多种资产类别的资产管理公司,更有机会在现阶段获得中国险资的青睐,它们可以设计带有期间收益的资产组合包满足险资的期间收益需求。

第二, 充分拥抱海外募资是人民币机构实现规模突破的关键。

海外资金方通常具备丰富的另类投资经验,与领先机构已建立起长期稳定的合作关系,对与新机构的合作谨慎而挑剔。有鉴于此,人民币机构应针对海外资金方设计有针对性的募资策略,尤其要突出自身策略的差异性,充分阐述该策略给海外资金方带来的独特主题、行业和地域性投资机会。此外,海外资金方十分看重投资合规性。充分且清晰披露过往投资业绩、建立透明与专业的投资决策机制、与其他资金方的利益冲突解决机制等,都是人民币机构在海外募资时不容忽视的细节。

第三, 积极主动寻源,让决策更靠近前线。

对投资机构而言,锻造积极主动寻源能力是重中之重。它们应构建产业地图,扩大团队的地域覆盖,精准聚焦创业人群,做广、做深行业生态,尽早挖掘投资机会,从源头广泛覆盖优质项目。此外,从外资机构在中国的成功经验来看,赋予中国投资团队充分决策权是获取高额回报的关键。充分授权投资决策,也将进一步推动基金风控体系的全面升级,提升基金运营效率。

第四, 三分投、七分管,积极的投后增值服务要从后台走到前台。

领先机构已积极重塑或打造投后增值体系和能力,将投后管理的职能定位从中后台转变为前台。它们建立起一套符合自身投资策略的分阶段、分类型的投后赋能体系,投前投后高度联动,深度挖掘价值。同时它们也加强对被投企业生态的私域经营,积极在被投企业生态中发掘高潜力连续创业者和创业团队,为其连续创业提供支持。它们还重金推动数智化水平提升,透视内外资源,扩大管理层的管理幅宽,提高决策可视化水平,全面盘活投资机构可用资源。

第五, 合纵连横、强强联合,抢滩中国创投市场。

中资机构在本土环境、监管、商业文化等方面占有优势,而外资机构在复杂交易、资金实力、海外资源对接、退出渠道等方面经验丰富。因此强强联合的模式试错风险更低,成功率更高,比单打独斗更容易成功。创投机构可以参考其他资管机构的实践找到适合自身的模式。不论是股份合资模式,还是与战略合作方组成Co-GP深度参与运营的模式,都值得创投机构参考。

综上所述,中国创投生态个性鲜明,创业投资掘金潮方兴未艾,在头部机构做生态、腰部机构搭专长、新入机构找差异的总体竞争态势下,我们相信中国创投行业将在百花齐放与大浪淘沙中前行,而能够在激烈竞争中脱颖而出的机构,一定是深谙中国创投生态独特性,顺势而为、灵活应变的弄潮儿。

未来十年是中国创投市场黄金期,要想抓住这一历史性机遇,创投机构需要三箭齐发,向外敏锐把握创投生态,向前紧盯投资机会,向内练就募投管退的独门武功,不负时代、谱写辉煌的未来。

[1] 来自创业投资调研机构CB Insights;

[2] 数据来源:中国证券投资基金业协会

点击此处获取报告PDF全文。

作者:

方溪源(Xiyuan Fang)是麦肯锡全球董事合伙人,常驻香港分公司;

Ivo Naumann是麦肯锡全球董事合伙人,常驻上海分公司

石俊娜(Junna Shi)是麦肯锡全球董事合伙人,常驻上海分公司

何君杰(Joseph He)是麦肯锡资深项目经理,常驻上海分公司

朱越(Elsen Zhu)是麦肯锡资深项目经理,常驻上海分公司

李卓然(Zhuoran Li)是麦肯锡行业研究分析师,常驻上海分公司

作者感谢麦肯锡多位同事对本白皮书的出版及发布所做的贡献,特别是王磊智(Glenn Leibowitz),鲁志娟和李晓韵。