本文由管鸣宇、方寅亮、魏安垒(Alexander Will)和庄晓磊联合撰写,代表麦肯锡汽车与装配咨询业务的观点。

自2023年起中国重卡市场进入新阶段,整体市场逐渐触底,需求趋于平稳。虽然告别快速增长,但几大新兴趋势正逐步重塑市场环境,带来新机遇和挑战:动力类型多元化、自动驾驶研发和落地探索、出口增长以及价格压力。本文将深入探讨这些趋势及其对重卡主机厂的启示,并结合当前市场情况,对中国主机厂如何抓住国内外的机遇提出建议。

把脉当前中国重卡市场

多重因素影响下,中国重卡市场需求趋稳

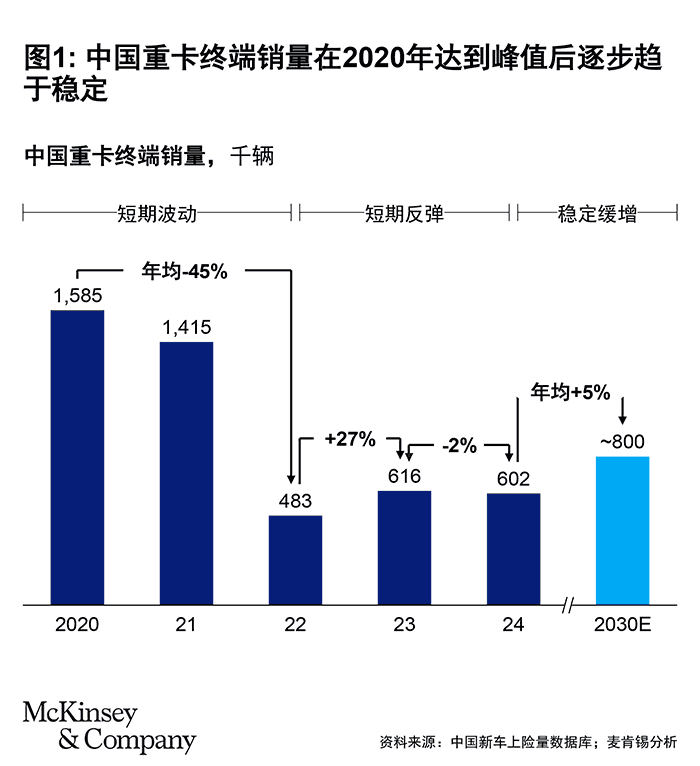

在2023年市场逐步回暖的背景下,2024年,中国重卡市场维持稳定,销量保持在约90万台(包括出口)1。除去出口,2024年国内市场实现了60.2万台的终端销售2,同比微跌约2%,基本维持稳定(图1)。

2024年中国经济实现了5%的增长,而2022年增速仅为3%3。然而,根据麦肯锡对各种经济情景的分析,预计市场短期内不会恢复到2020年近160万台的销量水平4;相反,可能会稳定在大约80万台(不含出口)。原因在于中国经济和下游市场增速放缓;中国铁路运输行业平稳发展,代替了部分公路运输需求;以及随着技术日益成熟,重型卡车质量和耐久性能提升,延长更换周期。

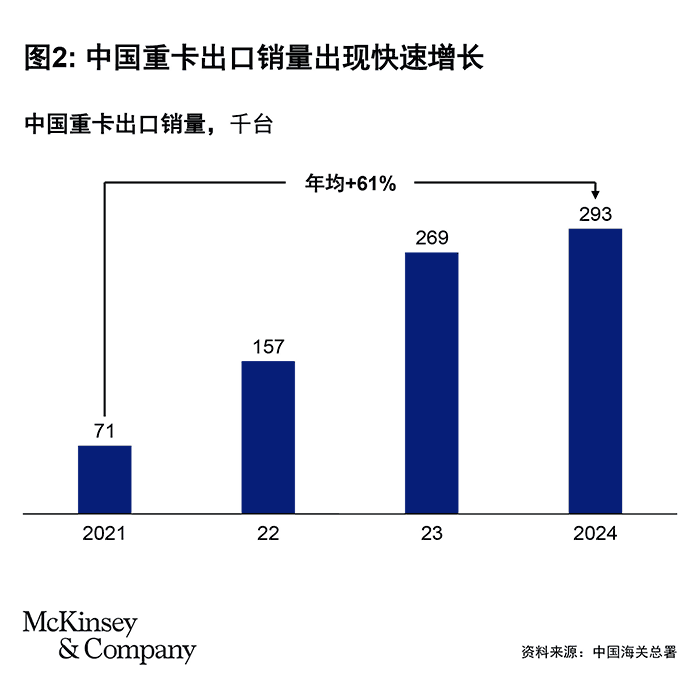

与此同时,出口的重要性日渐凸显。2024年,受供需两端驱动,出口量同比继续上涨近9%,约为29.3万台,占市场总销量的30%以上5(图2)。为应对需求和产能影响下当前日益激烈的国内竞争,中国主机厂也将战略重点转向全球市场。

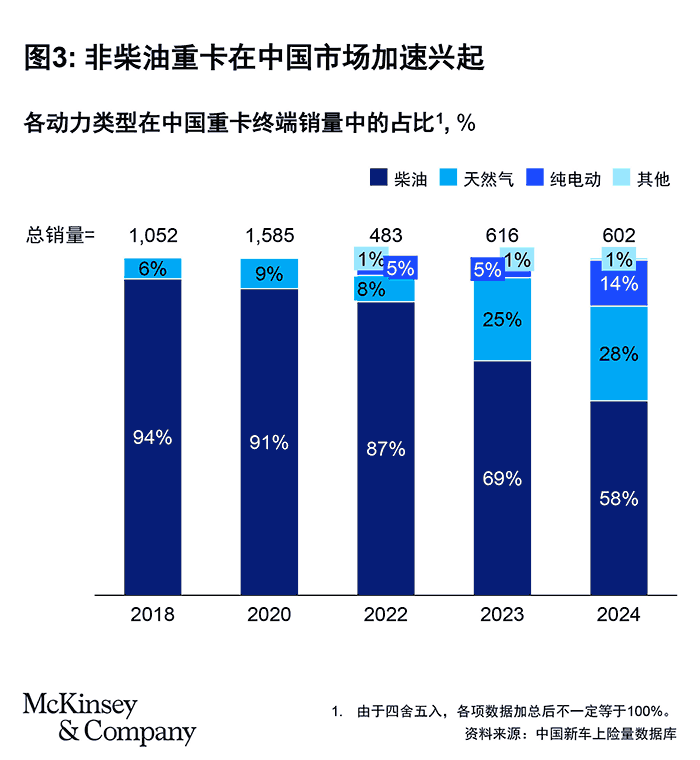

新动力类型的发展

牵引车仍然是中国重卡最大的细分市场,2021年约占全国重卡销量的43%,2022年占48%,2023年和2024年均达到53%6。与此同时,非柴油重卡正快速兴起,2024年市场份额超过40%(见图3)。

得益于较低的天然气价格,天然气重卡占据了除柴油以外的最大份额(28%)7。柴油与液化天然气的价格比从2021年11月的1.1倍上升到2024年11月的1.9倍8,即使在冬季供暖期间,液化天然气价格也未出现大幅上涨。在宏观经济前景相对疲弱的背景下,较低的总体拥车成本对车队及卡车司机都至关重要。头部重卡主机厂也因此加大对燃气重卡的重视力度并推出有竞争力的新产品。

纯电动重卡在国内重卡终端销量中约占14%,其中换电约占纯电动重卡总销量的35%9。换电对于市场中的各方都有诸多好处。

——对于司机和车队拥有者而言,换电提供了灵活的购买方案,能够降低拥有卡车的门槛。

例如,司机可以通过车电分离的方式,不直接全款购买电池,而通过租赁协议获取电池。换电相比于充电能够缩短补能时间,延长重卡运行时间。目前中国重型卡车换电耗时约5分钟,基本等同于柴油卡车加油的时间。同时,换电重卡也提供了补能方式的灵活性,用户可以在快充和换电之间选择更适合车辆使用场景的补能方式,以满足不同车辆需求。

- 对于电池运营方而言,在换电站集中管理电池可以延长电池寿命,从而提高盈利能力。

- 对于主机厂而言,得益于成本上的竞争力,换电重卡推广起来比充电重卡更加容易。

- 对于基础设施开发商而言,减少超充站的数量意味着对电网的挑战更小;重卡超充站的总充电功率通常超过1000千瓦。

燃料电池重卡在2024年仅占中国重卡终端销量的约0.7%(即4441辆)10。得益于效率和成本优势,换电型重卡的成功运营将推迟燃料电池重型卡车的大规模普及。

价格变化

从2018年1月到2023年8月,国内重卡的平均成交价格上涨了约4.2万人民币11。主要原因在于天然气重卡和纯电重卡的占比上升——天然气卡车的成交价格比柴油卡车高约8万人民币,而纯电重卡则平均高出约30万-40万人民币12。麦肯锡分析显示,尽管新排放和安全法规的推出以及重卡产品整体改进(例如,发动机性能、座舱升级以及新增功能如触摸大屏)导致整车成本上升,但柴油重卡的成交价格仍保持稳定。

若考虑生产者价格指数(2023年相比2018年增长6%),作为通货膨胀或生产者价格的估算,柴油内燃机重卡价格反而有所下滑,可能是由于需求低迷时期竞争加剧所致13。

市场集中度高

中国重卡市场集中度仍然较高,前五大主机厂约占到88%的市场份额14。而这一格局在未来5年可能仍将持续15。头部企业预计会进一步蚕食尾部企业的份额,而后者的份额在过去5年不断流失。外资主机厂占据中国市场约1%的份额,国产化的外资重卡约占2024年总销量的0.3%16。

由于高端化趋势的发展慢于预期,加之企业主对经济前景的不确定,外资主机厂在国内市场的份额增长不及预期17。然而,更多外资主机厂正推动产品国产化,其成本竞争力及产品力可能会随着时间推移而提升。因此,外资主机厂国产化产品的市场份额预计会有所提升。

影响未来中国重卡市场的关键趋势

当前环境能够为重卡市场的前景指明方向。主机厂应考虑重点关注会塑造未来重卡市场的关键趋势。

动力类型多元化

前文所述的多种非柴油动力类型重卡预计很快将占据显著市场份额。由于比柴油拥有更低的燃料成本和排放,天然气重卡将在短期内维持重要地位。

纯电重卡的份额预计将迅速增长,并在2030年达到20%到30%的渗透率;主要驱动因素包括:政府举措和激励措施的推动、本土主机厂推出更加先进的纯电车型、性能更好的动力总成系统和电池、自动驾驶技术、更优的充电与换电网络以及更具竞争力的总体拥有成本18。到2030年,换电模式可能会成为中国主流的纯电重卡补能模式,占据60%到70%的市场份额(见侧栏,“司机数量对换电的影响”)19。尽管基础设施一直是换电推广的主要障碍,但生态圈中的相关方正大力投资,加速基础设施建设。

自动驾驶

中国重卡主机厂正通过与科技公司和物流公司合作,从特定使用场景入手,追求高阶自动驾驶的落地,例如,港口等封闭区域和高速公路上的点对点长途运输。举例而言,中国一家领先自动驾驶卡车公司已获得授权,在京津省际物流路线上进行自动驾驶重卡试点的商业化部署。这款重卡由一家中国物流公司和一家国内重卡主机厂组建战略联盟共同开发。此外,一家中国重卡主机厂联合其母公司旗下的自动驾驶技术子公司,已在上海港口点对点应用场景中,试点运营自动驾驶重卡约四年。

尽管如此,自动驾驶重卡的推广仍然面临严峻挑战,特别是在实现盈利、建立法规(尤其是针对长途自动驾驶应用)以及克服技术障碍方面。这些因素的共同影响可能会制约中国自动驾驶重卡发展速度。

1 中国汽车工业协会。

2 中国新车上险量数据库。

3 国家统计局。

4 《中国重卡行业:前行之路》,麦肯锡,2023年8月9日。

5 根据中华人民共和国海关总署公布数据(293k/902k≈32%)。

6 麦肯锡对于中国新车上险量数据库的分析。

7 出处同上。

8 麦肯锡基于彭博社、CEIC、国家发改委、FGE、JLC以及标普全球数据的分析。

9 麦肯锡对于中国新车上险量数据库的分析。

10 出处同上。

11 基于国家发改委价格检测中心的价格对比,数据访问日期:2024年6月。

12 出处同上。

13 国家统计局。

14 麦肯锡对于中国新车上险量数据库的分析。

15 麦肯锡对于中国新车上险量数据库的分析。

16 出处同上。

17 基于2023年IHS预测与实际数据的对比分析。

18 中国新车上险量数据库(实际数据)与麦肯锡分析(预测数据)。

19 出处同上。