孙俊信,傅强,汪小帆,刘力夫

引言

低碳转型正成为钢铁行业发展的大趋势,中国作为全球最大的钢铁生产和消费国,其低碳发展将对全球行业与国际社会产生深远影响。基于对未来中国绿钢市场和低碳转型的深入研究,麦肯锡指出,目前国内钢铁行业格局以高排放的长流程为主导,未来产业链将面临长周期的结构性重塑。企业应未雨绸缪,思索如何应对绿色变革带来的挑战与机遇,从战略、产品、运营、投资等多个维度出发,解码绿色低碳转型之路。

就中国钢铁企业如何实现绿色低碳转型,我们将分为“前瞻行业格局演变”以及“如何实现低碳转型”这两篇详加介绍,本文为上篇。

绿钢需求渐增,市场与技术双轮驱动

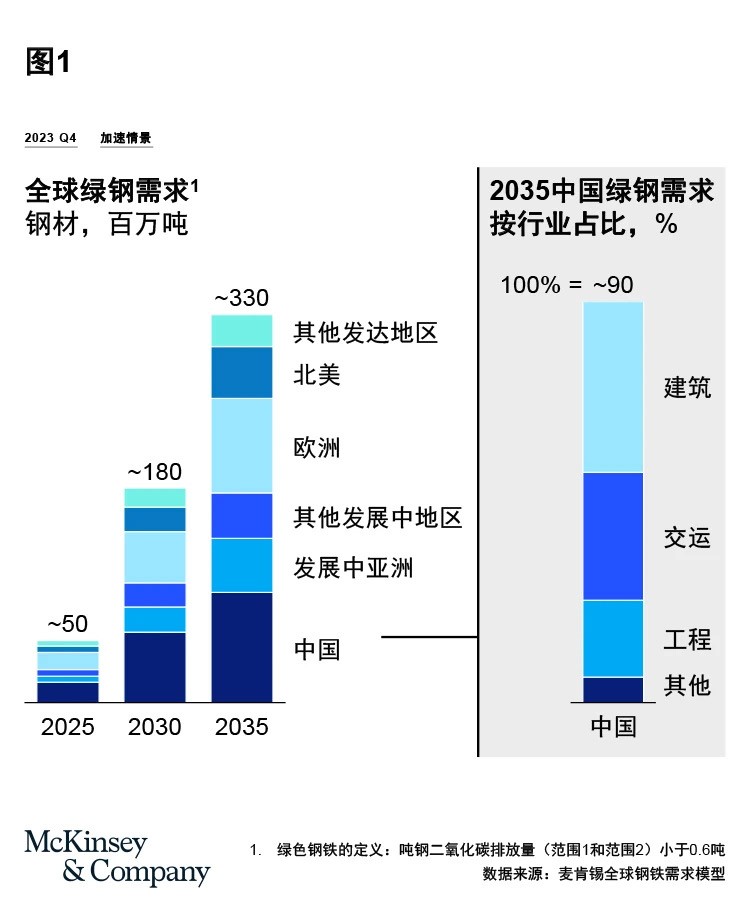

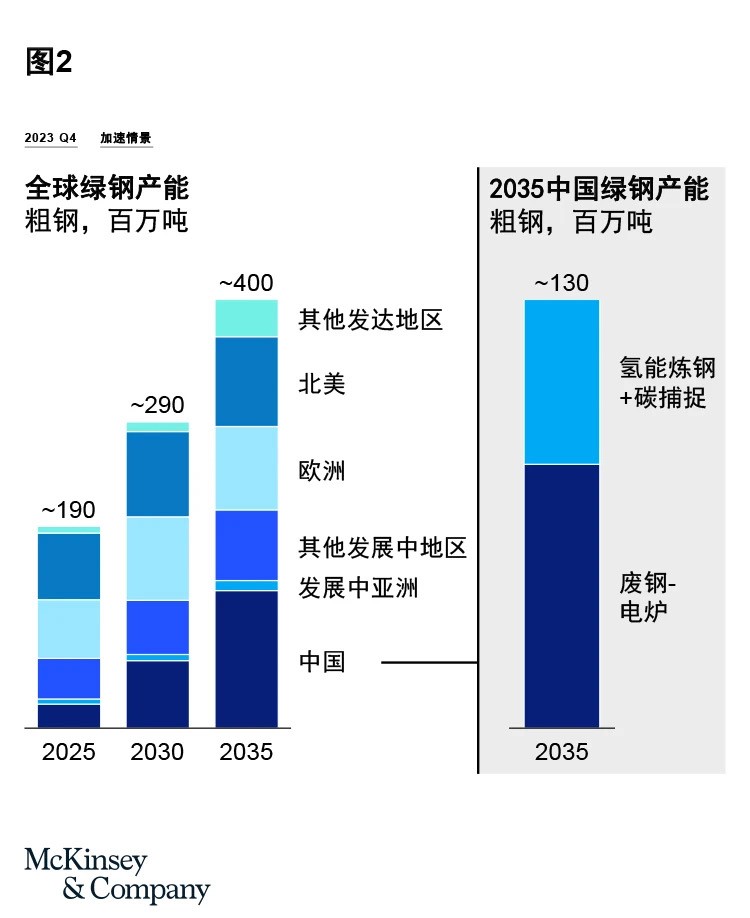

全球气候、经济及社会结构的深刻演变,推动着绿钢发展进程。监管机构和终端客户纷纷制定明确的减排举措:欧盟碳边境调节机制(CBAM)把钢铁行业列为调控重点对象;全球领先的整车厂制定了长期的全产业链“碳中和”计划。据麦肯锡材料研究院预测,到2035年,全球绿钢需求将增至3.3亿吨,占全球钢铁市场总量的17%;中国对绿钢的需求将占全球绿钢总需求30%左右,约为9000万吨。

在中国,建筑和交通运输将成为绿钢应用的主要行业,预计2035年的需求合计将达6000万吨。其中,产业足迹遍布全球的汽车行业无疑将是绿钢应用的先行者。领先整车厂纷纷制定雄心勃勃的脱碳目标(例如,宝马承诺2030年实现供应链碳减排20%,2050年达成“碳中和”),并率先与钢企签订绿钢供货协议(例如,宝马与河钢、奔驰与宝钢),推动汽车用钢低碳发展。

在建筑行业中,由于企业更侧重于能效提升和高性能材料应用,短期绿钢渗透率较低。但从长期来看,凭借市场体量的巨大优势,叠加碳税与碳交易机制的深化,以及绿色建筑标准的逐步健全,建筑行业有望成为绿钢需求的主要贡献者。

领先钢企采取各种脱碳举措,大力推动绿钢生产技术的进步。全废钢短流程工艺因减排潜力较高、原料获取容易、技术成熟且成本较低,将成为主要的绿钢生产路径。而优质废钢供应有限的事实将推动直接还原铁技术的商业应用以及碳捕集、利用与封存(CCUS)等技术取得突破。

基于麦肯锡全球钢铁供需模型,预计到2035年,全球绿钢供应能力将超过4亿吨,中国贡献约1.3亿吨,其中约8000万吨来自短流程,约5000万吨由氢气直接还原铁和“长流程+碳捕集”等技术实现。目前的先锋项目包括河钢及宝钢湛江的氢气直接还原铁生产线(各200万吨)。

我们预计到2035年中国将有千万吨以上的绿钢产能富余(假设利用率为85%),其中逾60%的产能集中在东部和北部沿海地区,具备向欧盟和东南亚出口的天然优势。此外,欧盟碳边境调节机制也为中国绿钢的出口创造了有利条件。初步估算,即使在当前5%~35%的进口税标准之下,中国领先绿钢生产企业仍可凭借成本优势获得探索欧盟市场的机会。

绿钢溢价正在形成

随着全球绿钢需求的持续增长以及区域市场的结构性供应短缺,再叠加碳税上升与碳配额削减的影响,绿钢溢价正在形成。绿钢溢价就是灰钢与绿钢之间的价差,也即绿钢相对灰钢的额外生产成本和额外利润。其中,能涵盖额外生产成本的溢价会激励绿钢供给的增加,而供需格局和减碳力度将决定客户的购买意愿和利润的高低。目前,全球唯一有显著绿钢溢价的地区就是欧盟,因为它同时面临着供应短缺和碳价高企的现状。至2023年下半年,欧盟的绿钢溢价近150美元/吨CO2,额外生产成本和利润为50~100美元/吨。

在中国,由于碳排放监管相对温和且供应充足,短期内绿钢溢价尚不显著。伴随碳交易机制的加强和钢铁领域碳定价的实施,预计到2030年,中国本土的绿钢溢价将温和上升(仍将低于欧盟水平)。长期来看,随着技术成熟和碳价上涨,我们预计灰钢和绿钢的生产成本将趋于平衡,绿钢也将成为行业中不可或缺的通用产品。

钢铁原材料:演变与挑战

随着钢铁业低碳转型的推进,钢铁原材料的需求结构逐渐转向废钢和直接还原铁。麦肯锡材料研究院预计,到2035年,全球钢铁原料(金属料)的总需求将达到23亿吨,其中废钢和直接还原铁所占份额将分别增长到40%和10%以上。而中国的钢铁金属料总需求将达到近10亿吨,其中废钢和直接还原铁的需求量占比将分别上升至40%和3%以上。

随着社会废钢积蓄量的增长,多项政策出台以促进废钢回收,包括设定“到2025年底废钢利用量达到3亿吨”的目标、提升行业准入标准、给予规范企业税收优惠等等。预计到2035年,中国的废钢供应量有望从目前的近3亿吨增长超过4亿吨,这为加速发展短流程钢铁生产提供了强力支持。

相较而言,直接还原铁级球团矿面临严峻的供应挑战。我们预计2035年,全球直接还原铁级球团的供应缺口将超过6000万吨。全球众多钢企正积极寻求从资源丰富和低成本能源地区进口直接还原铁或热压块铁。聚焦中国市场,国内的高品质铁精粉可部分满足直接还原铁级球团的供应需求,但仍需要高度依赖进口。

可再生能源将扮演关键角色, 低碳转型会显著推升对绿电和绿氢的需求。领先钢企也开始寻求与能源和技术伙伴的合作,以保障未来的绿色能源供应。如太钢集团与华能集团、晋能集团签订了1太瓦时的绿电购电协议;宝钢湛江设立了“零碳工厂”,利用风能和太阳能实现氢气炼钢,打造绿色钢铁基地。

未来已来,积极应对

钢铁行业的企业将面临着众多挑战,比如如何加快低碳转型的进程?脱碳行动的资金来源有哪些?如何发展新供应链?如何做好资产布局?技术创新的步伐是否足以改变行业格局? 何时入局?我们认为散点式的投入与技术转型并不足以应对零碳目标的挑战,企业需洞察行业发展趋势,全面审视自身碳排放状况以及潜在的财务影响,积极制定脱碳规划,从战略、产品、运营、投资等多个维度进行布局,加速脱碳转型,持续创造价值。另外,企业仅凭一己之力很难实现全面脱碳的目标,政策的规范与支持不可或缺,集结全球钢铁行业合力也属必要之举。只有这样,才能让绿钢真正为未来发展的新动能。

感谢马俊杰,郝雨佳,李璇,周琢尔对本文的贡献。