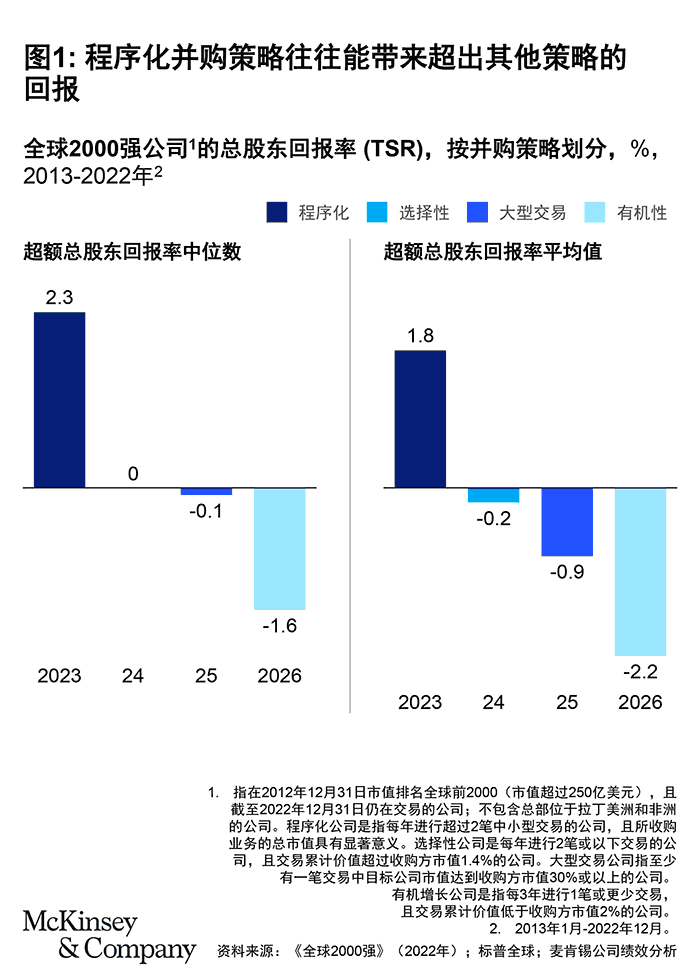

并购交易中并无“万无一失”的成功之道。但对过去几十年成千上万宗交易的研究,让我们得出了一些确凿结论。其中,程序化并购的强大威力尤为凸显。所谓程序化并购,即公司将每年多次进行的中小型收购作为增长战略的一部分。采用程序化交易方式的公司最有可能以相对较低的风险,实现超额总股东回报(TSR)。这一最新发现,源自对全球头部上市公司(我们称之为“全球2000强”)的年度深入分析,以及最新的麦肯锡全球并购能力调查[1],它进一步巩固并拓展了我们二十余年的研究成果。

令人瞩目的是,频繁开展交易的程序化收购方收获了最为丰厚的回报,他们中有70%相较于交易次数较少的同行实现了更高的收益。在疫情动荡期,程序化收购方与采用有机增长方式的公司之间的差距进一步拉大,过去十年,前者创造了3.9%的超额TSR,而2010年代这一数字为2.9%。即便近年来并购市场整体交易量低迷,最新研究依然表明,推进程序化并购的合理性愈发凸显。

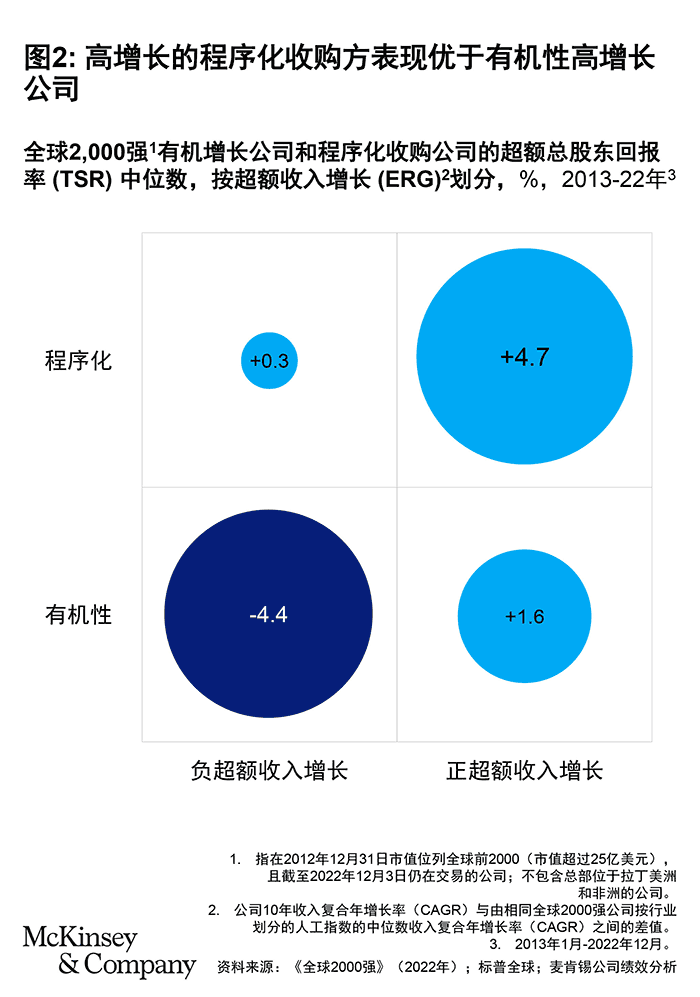

我们的最新调查还聚焦于高增长行业,以检验程序化并购是否依然卓有成效:答案是肯定的。在这些行业,程序化收购方的表现优于那些未将并购提升至战略高度、仅依赖有机增长的高增长公司。

程序化并购的优势

公司可以采取4种并购策略:程序化、选择性、大型交易和有机性。程序化策略将并购视为一种持续能力,而非一次性事件。通过持续收购与整合新业务,并适时剥离非战略性业务,此类公司更有机会超越其他公司,包括仅进行单次大型交易、偶尔被动参与并购的公司,以及完全依赖有机增长的公司。

我们最新的“全球2000强”调查清晰展现了程序化收购方相对于其他公司的领先优势。

对比有机增长的公司,差距尤为惊人:在高增长行业,当公司内部存在大量投资机会时,为并购分配过多资源看似不合理。然而,深入分析表明,程序化收购方的表现显著优于有机增长的同行,后者往往难以享受到增长的顺风。从各行业整体来看,即便高增长的有机公司,也难以超越采用程序化并购策略的公司。

程序化收购方的宝贵经验

成功的收购方究竟有何独特之处?

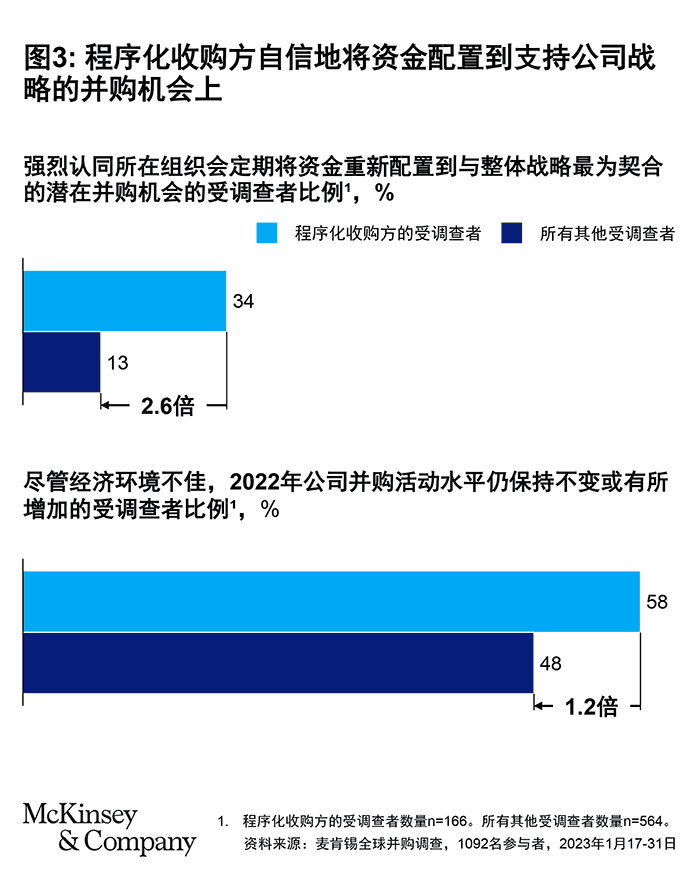

1.加倍贯彻成功战略:程序化收购方会制定清晰的并购蓝图,明确并购的目的与领域,以实现具体的战略目标。但这仅仅是起点。他们还会积极管理投资组合,定期将资本重新配置到契合企业战略的收购项目中。自2021年以来的调查显示,程序化收购方更倾向于采取这些举措,即便在充满不确定性的时期也毫不懈怠。根据我们的经验,最高效的收购者深谙经济周期对并购计划的影响,他们会主动探索各种情景并制定计划,即便在经济低迷时期仍能继续投资。事实上,基于我们的调查,在经济形势严峻的2022年,更多的程序化收购方维持甚至增加了并购活动。

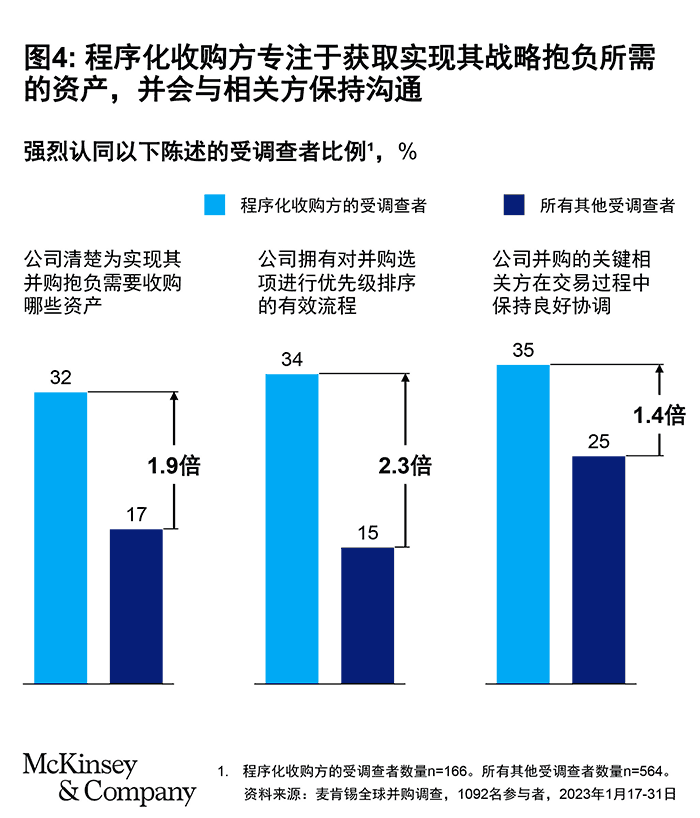

2.注重实质而非表象:经验表明,并购计划的成功落地,需要始终保持高度专注,从初步的全面市场分析,到针对重点目标的外展策略。研究显示,程序化收购方更有可能建立有效的目标优先级排序流程,在交易过程中也能更好地与关键相关方进行协调。

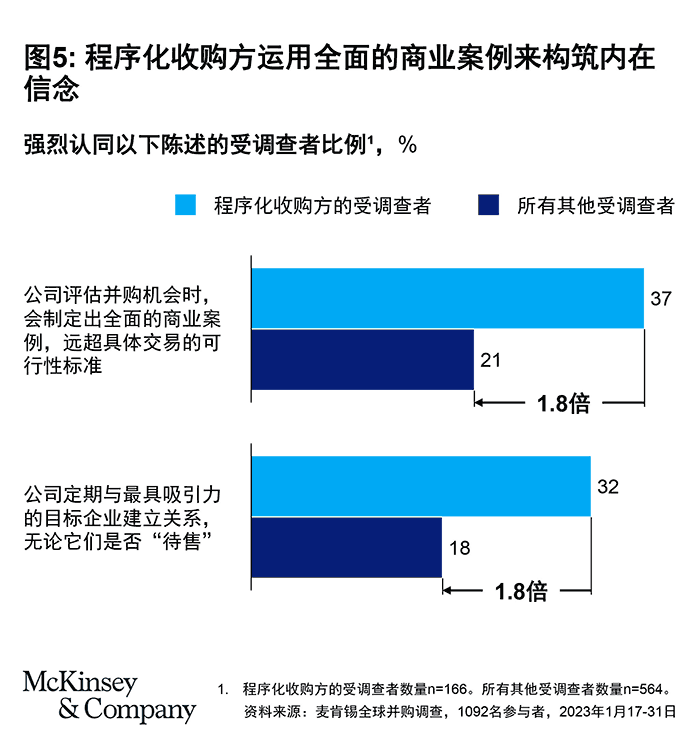

3.构筑坚定的内在信念:在经济困难时期,坚守追求必要并购目标的信念尤为重要且极具挑战。调查结果显示,无论经济状况如何,程序化收购方都更倾向于主动寻找交易机会,为核心领导团队和董事会提供源源不断的选择,助力并购战略的有效执行。此外,他们更有可能制定全面的商业案例,远超具体交易的可行性标准。这些商业案例是高管和董事会就拟议交易达成共识的重要工具,有助于加速决策进程。

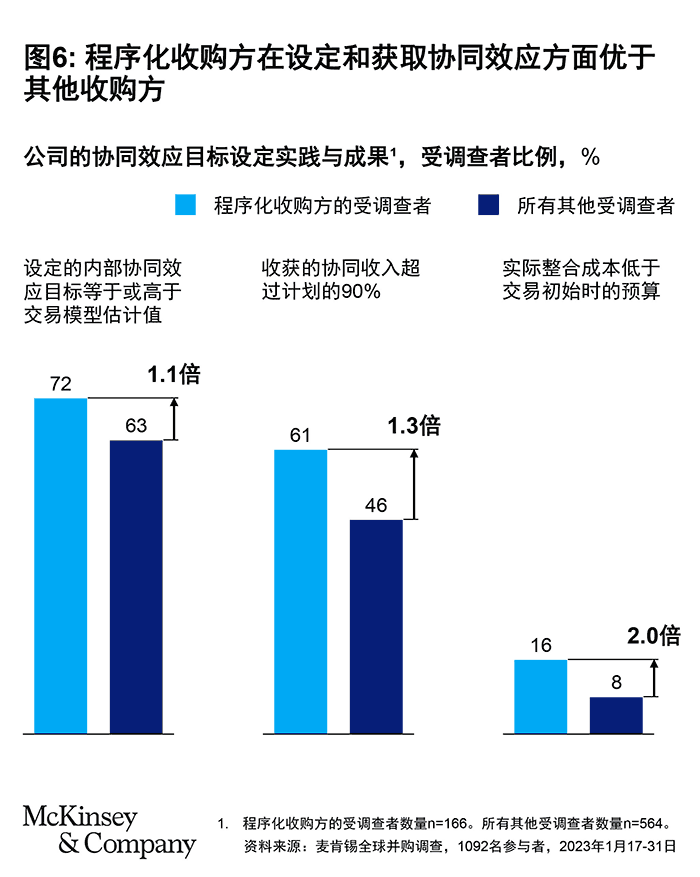

4.充分发挥交易潜力:研究表明,程序化收购方,一方面能够积极应对颠覆性因素对核心业务和收购目标带来的影响;另一方面,还能积极实现交易的全部价值潜力。相比其他公司,他们更有可能设定等于或高于尽职调查预估值的内部协同目标(收入、成本和资本),并仔细制定预算,追踪实现交易协同效应所需的成本,通常为一次性成本。事实上,根据调查,程序化收购方实际整合成本比初始预算低至少20%的可能性,而能做到这一点的程序化收购方数量是普通公司的两倍。根据我们的经验,拥有明确负责人对于充分释放交易潜力至关重要。这种责任与财务纪律应贯穿并购的各个阶段,从构思到执行。

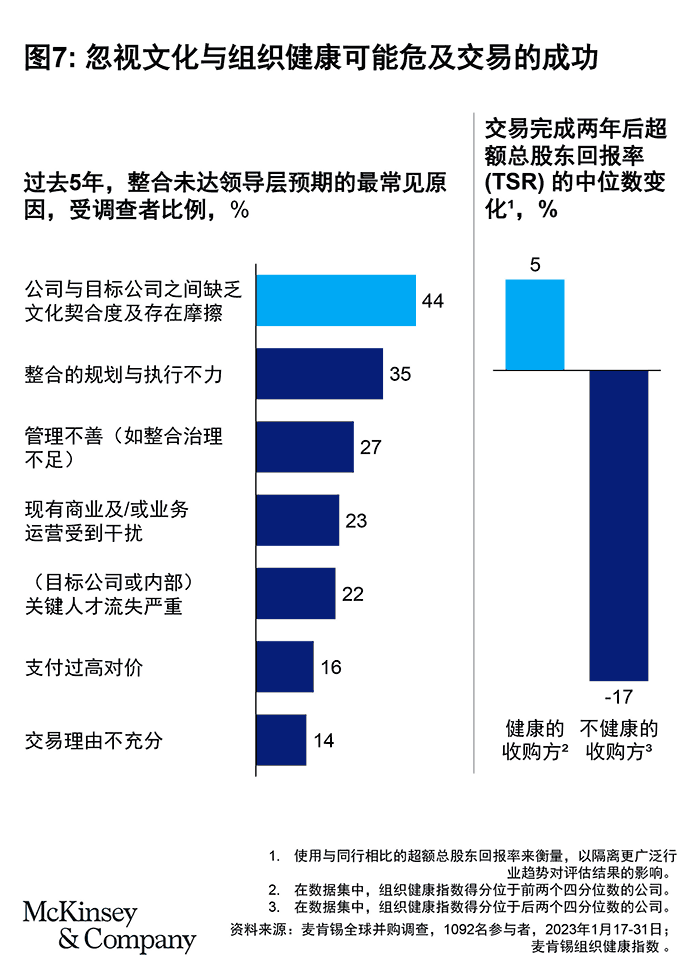

5.以健康文化为基石:文化常常是成功交易中被忽视的因素。基于调查,收购方与目标公司之间的文化不契合和摩擦,是整合未达预期的最常见原因。根据我们的经验,文化往往是财务表现的重要驱动因素。相关研究还发现,健康企业进行大宗收购时的表现往往更好。具体而言,拥有健康文化的企业(即组织健康指数处于前两个四分位的企业)在进行大宗收购后的超额TSR提升了5%,而拥有不健康文化的企业(即组织健康指数处于后两个四分位的企业)的超额TSR下降了17%(以交易完成两年后的中位数超额TSR衡量)。

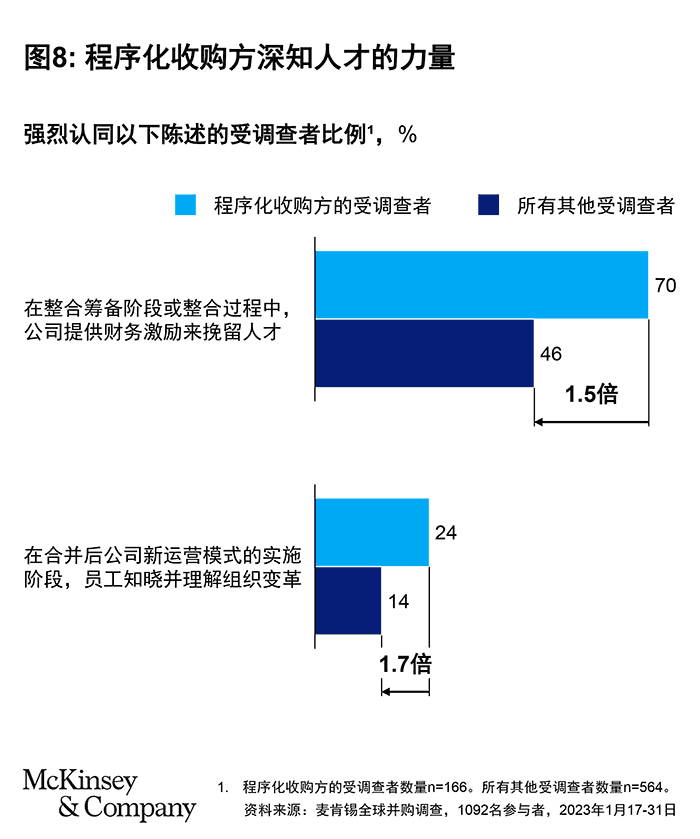

6.珍视人才价值,做好风险预案:并购目标公司的人才,往往是并购成功的关键。领导者在整合过程中,需充分考虑目标公司和自身公司优秀员工的高离职风险。尽早锁定关键角色和人员(通常在尽职调查期间),是缓解风险的关键步骤。研究表明,程序化收购方更有可能提供财务激励来挽留员工,但这并非唯一举措。非财务认可和文化因素,如高层领导的私下沟通、量身定制的职业发展计划(明确晋升潜力),往往对于留住员工同样重要,甚至更为有效。

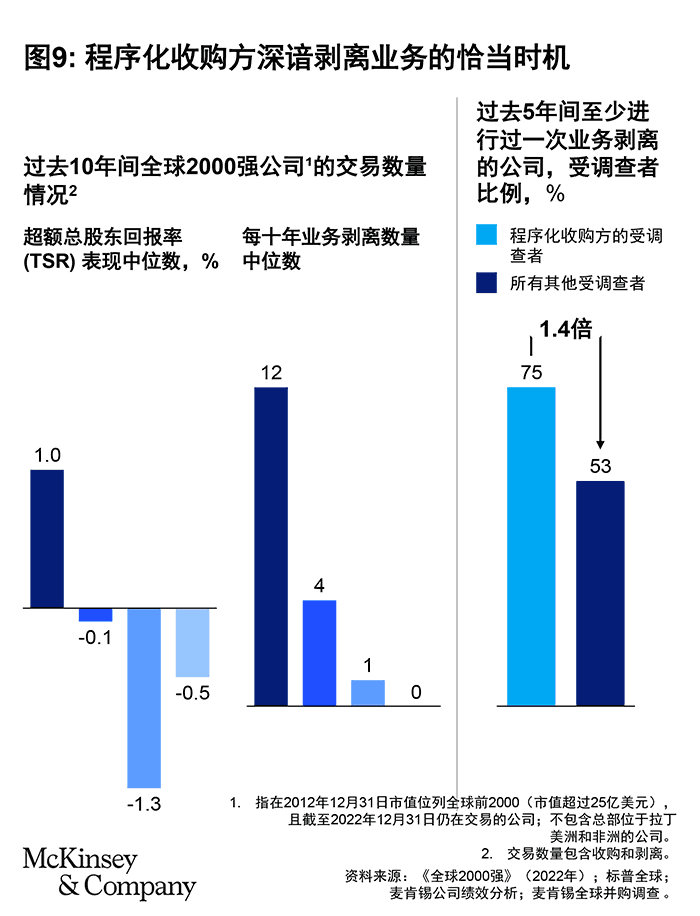

7.秉持最佳所有者心态:程序化收购方深刻理解收购战略的另一面:明确哪些是非战略性资产,应适时剥离。调查显示,他们在过去5年进行资产剥离的比例更高。对全球2000强公司的研究表明,交易活跃(包括收购和剥离)的公司拥有更高的超额TSR。通过资产剥离,管理层能够聚焦于已有的战略“核心”业务,以及未来可能的收购方向。

数十年的研究充分证明了程序化并购的有效性,我们的最新发现进一步强化了这一结论。无论外部环境是否有利,程序化收购方都会持续投资提升并购能力,并显著超越那些未将并购提升至战略层面的公司。

关于作者

调查内容和分析由麦肯锡科隆分公司的全球董事合伙人Paul Daume、纽约分公司的咨询顾问Cathy Lian和波士顿分公司的全球董事合伙人Patrick McCurdy合作完成。

作者在此感谢Riccardo Andreola和Thomas Cristofaro对本文的贡献。

- 本次线上调查于2023年1月17-31日开展,共收到1092名来自不同地区、行业、公司规模、职能领域及任期的参与者回复。为平衡回复率差异,数据依据各参与者所在国家对全球GDP的贡献进行加权处理。