本文代表麦肯锡未来出行研究中心的观点,由Andreas Venus、Patrick Schaufuss、Timo Möller、Anna-Sophie Smith、Felix Rupalla、Jan Paulitschek和Laura Solvie合撰。

电动汽车(EV)行业已不再小众。2019年,电动汽车在欧洲新车市场的销量占比尚不足1%,如今已飙升到16%。尽管德国等地已于2023年底取消了新能源车购车补贴,但欧洲市场的电动汽车销量依然保持稳定。自2024年初以来,欧洲新售纯电动汽车(BEV)总量已超87.5万辆。

随着电动汽车在欧洲各国不断普及,车企纷纷开始对各自瞄准的买家群体展开更细致的分析。有些买家属于“尝鲜者”群体,早在几年前就选择了电动汽车,现在正准备购买第二台或第三台车,他们构成了一个重要的细分市场。与此同时,电动汽车的整体客群也在不断扩大,逐渐涵盖更多对电动汽车抱有不同期望的主流客户。

为了了解欧洲消费者对电动汽车的看法以及关键市场趋势,近日,我们针对法国、德国、意大利、挪威等地市场的15034名消费者展开了一场调研;此次调研是麦肯锡定期开展的《麦肯锡消费者出行脉动调研》的一部分,主要关注消费者对未来出行的整体看法(有关调研方法论的更多信息,参见侧边栏“调研简介”)。我们结合调研结果与出行研究,分析了电动汽车的采用趋势,识别了消费者关注的主要问题,探讨了消费者对现有品牌和新进品牌的看法,也对二手电动汽车市场进行了调查。

欧洲市场电动化势头不减

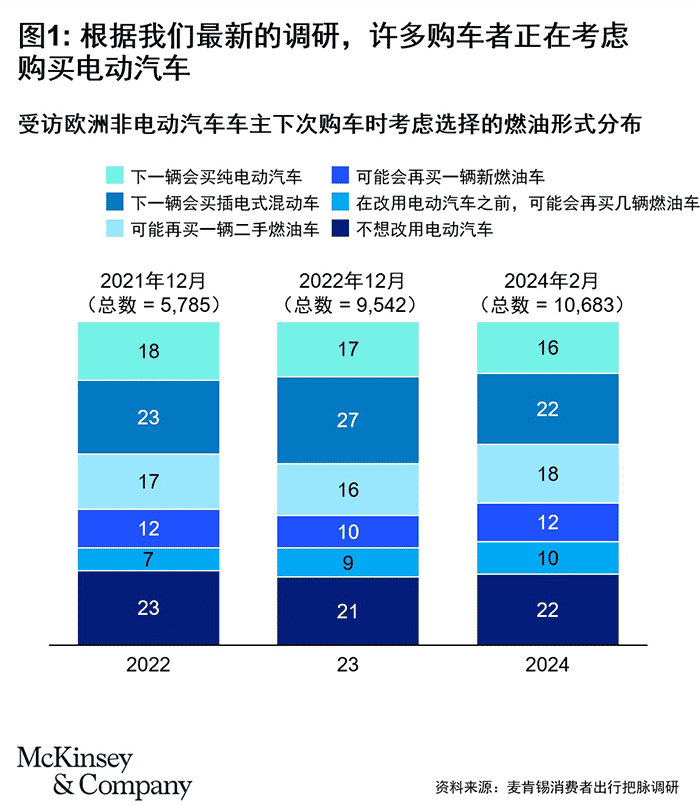

汽车产业的电动化已引起欧洲消费者的极大兴趣。麦肯锡调研显示,在没有购买过电动汽车的消费者中,有38%的受访者表示下一台车会是电动汽车,其中近一半人打算购买纯电汽车,余下则会选择插电式混动(PHEV)(见图1)。

调研显示,高端品牌的车主购买电动汽车的意愿略高;年轻前卫、注重环保的城市消费者也是如此。如今,有更多的群体开始对电动汽车产生兴趣,接下来我们可能迎来更多相对年长、预算也相对较低的购车者。换句话说,在“尝鲜者”之后,电动汽车产业将会迎来更多主流买家。而随着消费群体的结构发生变化,他们对电动汽车的期待也将发生变化,车企对此必须做好准备。

购车者最关心的问题:电池续航里程、售价、充电桩

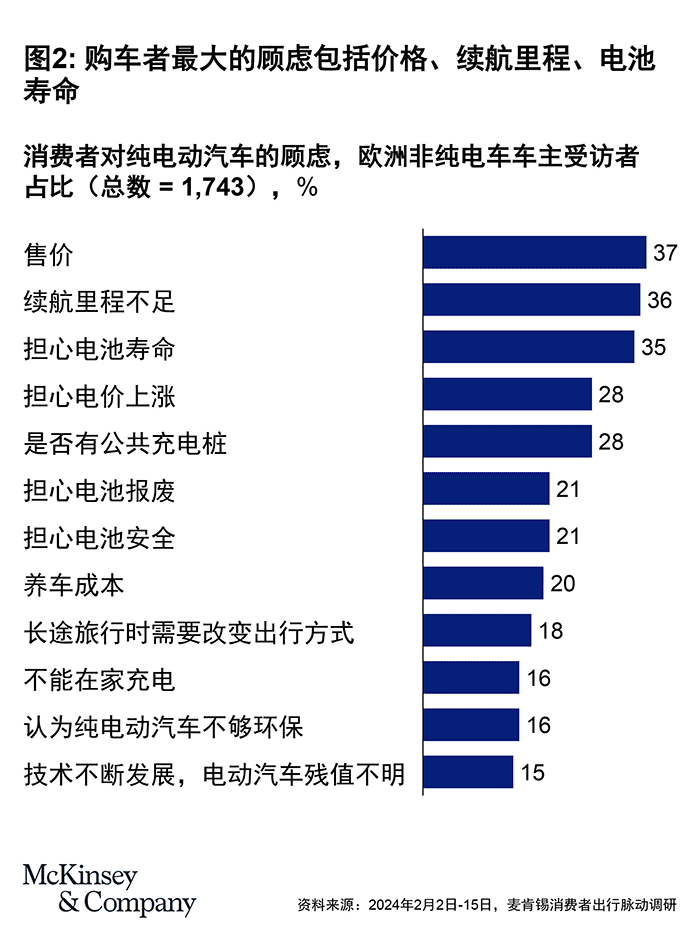

调研显示,近80%的欧洲购车者未来打算购买电动汽车,但仍有22%的人对购买电动汽车心怀顾虑。我们在调研中发现,阻碍他们的顾虑主要包括:售价过高、无法在家充电、担忧电池实际续航不足——也就是电池在多种环境与路况下的实际表现,通常与WLTP(全球统一轻型车测试程序)测试得出的理论里程有一定差距。

对准备购买纯电动汽车的消费者而言,他们最关心的问题与上述群体略有不同:能否在家充电并不是主要问题,相比之下,售价才是最大的顾虑(37%),其次是电池续航里程不足(36%)和电池寿命问题(35%)(见图2)。许多受访者还担心电价上涨、找不到公共充电桩(两者均为28%)。总体上看,环保方面的考量对消费者购买决策的影响较小。

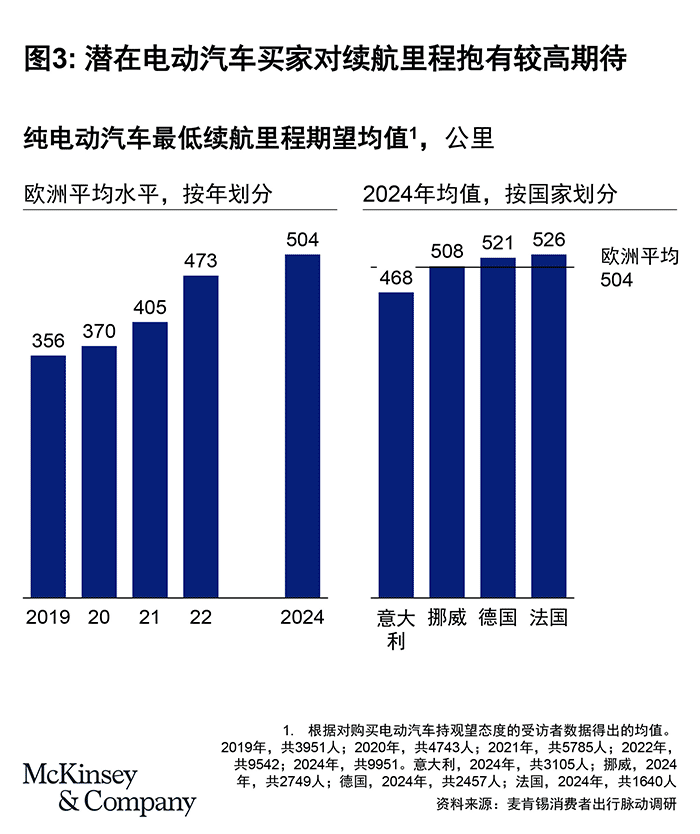

调研结果显示,延长电动汽车的续航里程可以提升欧洲消费者的购车意愿,因为欧洲买家对电池的实际续航里程期望较高。我们在调研中发现,对电动汽车持观望态度的购车者表示,只有续航里程达到500公里左右,他们才会下定决心从燃油车换成纯电动汽车(见图3)。现有纯电车主对行驶里程的期待略低一点,约为470公里。

高端品牌的车主更愿意购买电动汽车,年轻前卫、注重环保的城市消费者也是如此。

调研显示,延长续航里程可提升欧洲消费者的购车意愿。

目前,几乎所有纯电车车主都认为座驾的实际续航里程不及预期。我们在调研中发现,仅有42%的纯电车车主对实际续航里程表示“满意”或“非常满意”;而对于那些考虑换回燃油车的车主来说,这一比例降到了30%。而且,大多数感到不满意的受访者表示可能会因此考虑换回燃油车,而非继续寻找续航里程更长的电动汽车。

在充电方面,消费者关心的不仅仅是充电桩够不够多。调研显示,超过75%的潜在买家希望公共充电桩能在30分钟以内将电量从20%充到80%。

对车辆功能和购买方式的不同偏好

除了电动化性能之外,我们也研究了消费者对车辆功能和购买方式的偏好。调研显示,电动汽车的潜在买家与传统燃油车的拥护群体之间存在想法上的关键差异。首先,电动汽车买家更看重智能化不断提升的高级驾驶辅助系统(ADAS)(如高速路段“免手扶”驾驶辅助、自动泊车等)以及丰富的车联网产品。这种偏好普遍存在于热衷于技术的年轻买家群体当中,因此这一细分市场下的客户更有可能青睐电动汽车,因为他们认为电动汽车的技术含量比燃油车更高。其次,25%的潜在电动汽车买家对线上下单购车表现出浓厚兴趣。其中,高端汽车品牌的潜在买家对此最感兴趣(34%)。

而燃油车的买家和传统汽车的拥护者有一个共同点:两个群体中都有83%的受访者表示,如果不试驾,他们就不会购买电动汽车。这表明试驾仍是购买决策过程中的关键步骤。

欧洲家用车电动化转型方兴未艾

欧洲市场家用车的电动化转型正在全面铺开,我们的调研结果指出了可能影响未来电动汽车普及率的三个趋势:

- 少数电动车主考虑换回传统燃油车

- 市场出现新进入者(包括中国车企和其他国际车企),他们提供的各类新车型引起了欧洲客户的兴趣

- 电动汽车新车销售市场比二手市场扩大得更快

少数电动车主考虑换回燃油车

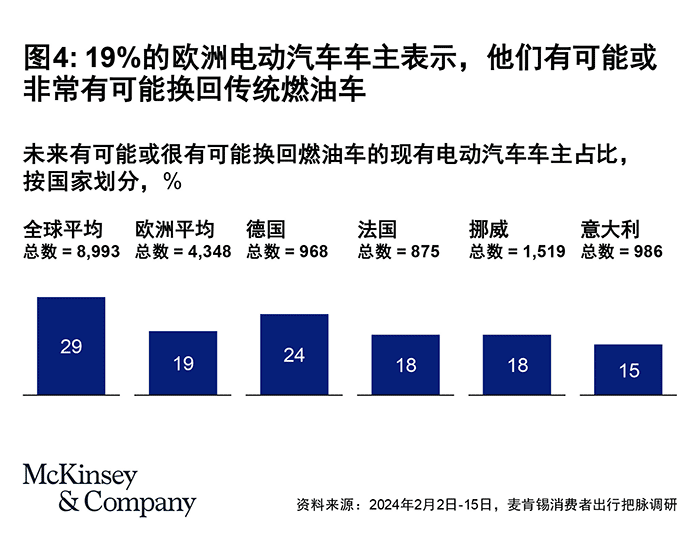

虽然汽车电动化的前景总体是光明的,但根据我们的调研,有19%的欧洲电动车主表示,鉴于当前体验,他们“有可能”或“很有可能”在购买下一台车时回归传统燃油车(见图4)。我们有必要结合更宏观的视角来审视该数字——调研显示,全球范围内有29%的电动车主表示“很有可能”在下次购车时换回燃油车,因此欧洲地区作此选择的车主比例实际上低于其他地区。

选择换回燃油车的原因多种多样,而且在某种程度上相互关联。调研显示,主要有以下几个因素:

— 总持有成本。当前,45%的欧洲车主因为自身的经济状况而选择延期换车。40%的电动车主表示自己购买下一台车时需要消费降级。一些受访者也表示,欧洲某些国家正在削减甚至取消对电动汽车的补贴,这让他们感到担忧。考虑换回燃油车的电动车主中,41%的人表示电动汽车养车成本太高(这个群体中有40%的人计划在2024年内购车,而由于购车需求急迫,他们将很快换回燃油车)。而如果他们真的换回燃油车,又可能会发现手中这辆电动汽车的残值低于预期,而且二手电动汽车的市场需求比传统燃油车少得多。

— 公共充电桩不足。调研显示,40%的欧洲纯电车主认为当前公共充电桩数量不足。仅有约10%的车主认为现有的充电桩数量能够应对未来需求;另外50%认为现有的充电桩数量能够满足当前需求,但未来若有更多电动汽车上路,充电桩的数量就将告急。

— 影响长途旅行。我们在调研中发现,29%的受访者都很担心充电对长途旅行造成影响。一般来说,驾驶纯电动汽车长途旅行要求车主在一定程度上改变出行模式,频繁充电会打断行程或引起续航焦虑;有些车主可能不得不在旅行前就开始作充电规划,尤其是没走过的新路线。一些电动车主对寻找免费且未出现故障的充电桩感到不耐烦,

25%的潜在电动汽车买家对线上下单表现出浓厚兴趣。

26%的车主认为找充电桩会增加旅行的压力。对于“千禧一代”和有孩子的车主来说,既需要寻找充电站,又可能要因此改变长途旅行的路线,这会让旅途格外困难,因此这类群体可能更倾向于考虑换回燃油车。

当被问及看重车辆的哪些价值,考虑换回燃油车的电动车主更看重实用性,也就是让他们在规划出行路线时更加自由。他们重视这些因素胜过于电动汽车的环保意义。实际上,在考虑换回燃油车的车主中,只有约50%的人表示环保方面的考量会影响他们的行为,而在打算继续使用电动汽车的车主中,这一比例超过60%。与不想换回燃油车的电动车主相比,考虑换回燃油车的车主中觉得车辆加速和操控感不及预期的比例要高出三倍。

纯电动汽车市场新玩家逐渐吸引客户目光

新玩家正在纷纷进军欧洲电动汽车市场。仅在过去三年中,就有超过35家新车企开始在欧洲销售纯电动汽车,更多的车企宣布了进军欧洲市场的计划。未来三年内,将有来自全球电动车企的400多款新车型进入欧洲市场。过去,许多新进者都是日韩或北美品牌,最近一些中国本土汽车品牌也开始进入欧洲市场。

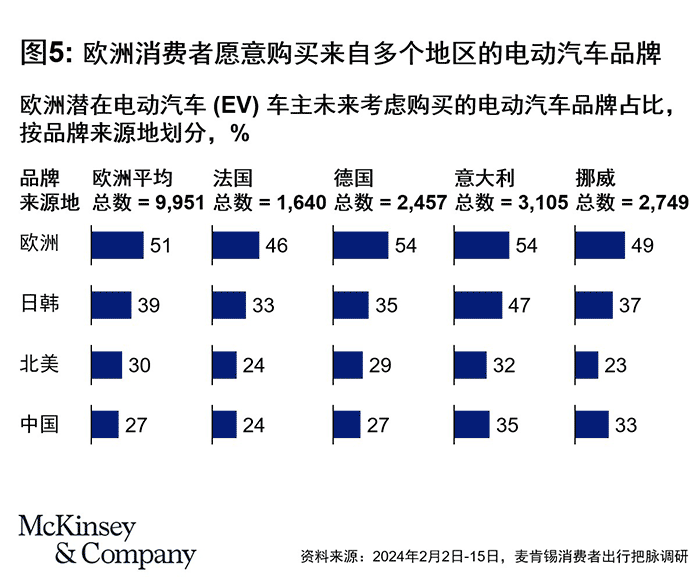

欧洲有越来越多的消费者开始考虑非欧洲品牌,调研显示,电动车主考虑购买的品牌范围正在扩大。宝马、奔驰、雷诺、大众等欧洲品牌仍然是最受欢迎的,有51%的电动车主表示可能会购买这些品牌的电动汽车。现代、起亚、丰田等日韩品牌以39%的比例位居第二。凯迪拉克、Rivian、特斯拉等美国品牌(30%)以及比亚迪、理想、蔚来、小鹏等中国品牌(27%)紧随其后。

这些新兴品牌提供的纯电车型覆盖了多个细分领域,很多都能满足欧洲买家对长续航和快充的需求。一些新车型还具备十分新颖的功能,包括超豪华内饰、影音娱乐和车内智能互动体验。如果这些新兴品牌赢得了消费者的青睐,那么欧洲本土的汽车品牌或将面临挑战。

消费者购买新兴品牌的意愿因国家和细分市场而异(见图5)。例如,在高端品牌市场,考虑购买电动汽车的受访者中有33%的人表示未来愿意购买中国品牌。但是,鉴于欧盟最近决定对从中国进口的电动汽车征收关税,这类新兴品牌在欧洲能取得多大成功,仍然是个未知数。

中国品牌洞察

与美国以及其他亚洲品牌相比,中国车企在欧洲的知名度相对较低。在我们的调研中,55-80%的欧洲受访者表示从未听说过这些品牌。电动车主、年轻群体和高端品牌车主才更可能了解中国品牌。我们决定对这些品牌进行更深入的调研。今年早些时候,我们通过一个车型诊断分析项目访谈了500多名欧洲客户对10款中国电动汽车车型的了解,据此收集潜在买家对中国电动车型的定性反馈。与此同时,我们也了解到欧洲客户对其他品牌的看法。

我们综合分析了出行脉动调研项目以及车型诊断项目的结果,发现欧洲消费者对中国品牌的观感往往有别于本土品牌,他们对本土品牌充满自豪感,认为它们设计精良、质量上乘、安全舒适、值得信赖。此外,他们也看重本土品牌成熟的经销商和便利的服务网络。第一次购买电动汽车的消费者可能更愿意选择知名的本土汽车品牌,尤其是当他们开过同品牌的燃油车时。

相比之下,受访者对刚刚打入欧洲市场的中国品牌的产品质量和数据安全持怀疑态度,尽管他们也感受到了这些品牌出色的性价比。车型诊断分析项目的受访客户对中国品牌也有类似顾虑,但在亲身体验过后,中国品牌的创新功能和尖端技术给他们留下了深刻印象,例如舒适的内饰、可以智能对话的语音助手,以及影音效果出色的高端多媒体产品。如果欧洲消费者可以直接体验中国品牌的电动汽车,那么他们对车载体验的整体期望也许会大大提高(包括座椅舒适性和车辆的智能化功能)。电动汽车消费者也许会格外看重与座舱相关的技术,因为他们在给车辆充电时要经常使用。

我们的调研还显示,消费者对电动汽车的售价有特定预期,而这将影响其普及率。例如,消费者对中国品牌的售价预期普遍低于欧洲本土品牌的同类产品。约有一半的欧洲受访者表示,只有当中国品牌电动汽车的售价比欧洲本土同类产品低15%以上,他们才会考虑购买。约1/4的欧洲受访者希望中国品牌电动汽车的价格优势达到10%,只有25%的受访者表示并不看重价格优势。

客户对二手电动汽车的看法

二手车市场是进一步推动欧洲电动汽车普及的重要一环。2023年,电动汽车在欧洲新车总销量中的占比超过15%,但在二手车销量中的占比却不足2%。

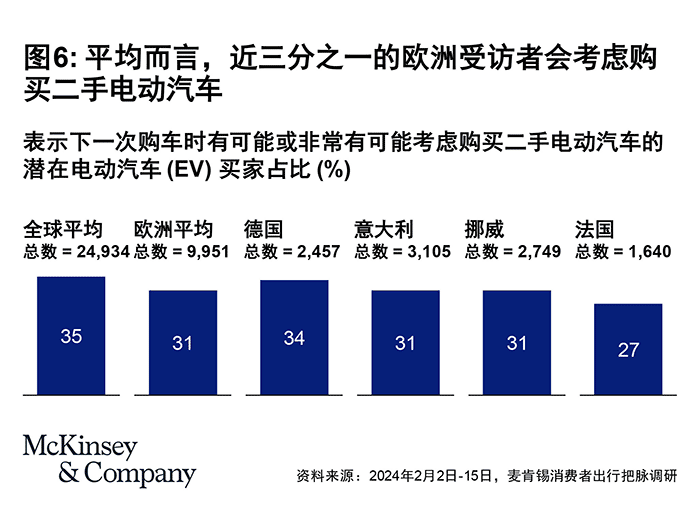

调研显示,31%的潜在电动汽车买家表示自己“有可能”或“很有可能”在下一次购车时考虑二手电动汽车;而在2021年12月的调研中,这个比例约为25%(见图6)。在对电动汽车仍然心怀疑虑的客户当中,49%的人表示,他们担心的问题主要是汽车使用过程中出现原因不明的电池性能下降。其他担忧还包括售价过高(33%)、维修和保养服务不完善(26%),以及电动汽车技术更新迭代太快(13%)。

许多受访者也提及残值不明的问题——鉴于电动汽车技术日新月异,这一担忧不难理解。调研中,有20%的纯电动车主表示了类似顾虑,而在潜在买家中,这一比例仅为10%。

车企可以通过提供有关电池衰减率、车辆检查、数字服务远程升级等保障来减轻消费者的担忧。同时,随着电动汽车市场日渐成熟,消费者对技术很快过时的担忧也会减少。这两方面的发展都会加速电动汽车在二手车市场的普及。

随着欧洲脱碳步伐加速和汽车产业的电动化,消费者的购买习惯和期望也会随之演变。总体看来,欧洲电动汽车市场的前景依旧乐观:消费者希望获得更好的体验、减少“劝退”的因素,尤其是公共充电设施、电池实际续航、售价这三大问题。解决它们有助于进一步推动电动汽车行业发展,并且加快整个欧洲的电动化进程。

Andreas Venus 是麦肯锡全球资深董事合伙人,常驻柏林分公司;Patrick Schaufuss是麦肯锡全球董事合伙人,常驻慕尼黑分公司;Anna-Sophie Smith 是麦肯锡资产负责人,常驻慕尼黑分公司;Jan Paulitschek 是麦肯锡慕尼黑分公司研究专家;Laura Solvie是麦肯锡慕尼黑分公司咨询顾问;Timo Möller是麦肯锡全球董事合伙人,常驻科隆分公司;Felix Rupalla是麦肯锡高级资产负责人,常驻斯图加特分公司。

作者在此感谢Harald Deubener、Martin Hattrup-Silberberg、管鸣宇、Patrick Hertzke和Ruth Heuss对本文的贡献。