商场如战场——风起云涌、瞬息万变。企业若想持久发展,需要洞悉先机,抓住高增长高活力的发展机会。麦肯锡全球研究院(McKinsey Global Institute)通过对现状及未来演变的分析,发现了18个将改变商业格局、重塑全球经济的关键领域,我们称之为“竞技场”(Arena)。到2040年,这18个关键领域将重塑全球经济,创造出29万亿至48万亿美元的收入,贡献1/3的全球GDP增长。这其中既有现有技术的延展,亦有炙手可热的新兴领域。这些行业是立足未来者的必争之地,也是有志企业的主竞技场。

高增长+高活力:塑造未来的“竞技场”

麦肯锡全球研究院在新近发表的《未来的主要“竞技场”》(The next big arenas of competition)报告中定义并描述了一类行业,这些行业对于未来商业格局的形成举足轻重,将改变整个世界,是企业必争的领域。

它们有两大特点:高增长且高活力。高增长是指这类行业在经济增长中占比巨大,能创造出胜过其他行业的价值。高活力则是指这些行业内企业此消彼长、瞬息变化,已成常态。

理解这些“竞技场”的形成和发展过程十分重要,原因至少有二:首先,它们会令商业世界改头换面,带来投资、研发和价值重塑等许多重大改变,这些行业内将涌现出很多新的且不断壮大的全球性企业。其二,“竞技场”的形成有迹可寻,通过辨别出其中要素,我们可对未来15年内将涌现的竞技场做出预判。根据过往经验,这些领域将成为竞争、创新和价值创造的中心。

现状:当前的12个竞技场及其特点

根据麦肯锡的分析,经过过去20年的形成和发展,如今有12个竞技场塑造着当前市场格局,包括:软件、半导体、消费互联网、电子商务、消费电子产品、生物制药、工业电子产品、支付技术、视频和音频娱乐、云服务、电动车和信息赋能的商业服务。

这些行业增长迅速。2005年,上述行业占全球经济利润的比例尚不足10%,而到2019年,它们已经占到全球经济利润总额的一半。与其他行业相比,当今的竞技场存在高利润、高投资、多创新、多巨头、市值集中且全球化程度高等六大特点。

首先,竞技场所占利润份额越来越大。2005年共创造了550亿美元的经济利润,占全球总额的9%,而其他行业创造了5490亿美元的经济利润,约占总额的90%。而到了2019年,各竞技场创造的经济利润总计达2500亿美元,占全球总额的一半。

其二,这些领域能够吸引大量创新投资。2005年,美国企业的研发支出中有62%被用于上述领域及相关产业;到2020年,这一比例增至65%。半导体和电子元器件所占份额最大,其次是生物制药和软件。

其三,这些领域能够接纳新晋企业、促进成长。2020年,上述领域总市值的33%来自2005年的“局外”公司——也就是说,当年这些公司还不存在,或市值低于35亿美元,亦或是存在但尚未成为这些领域的主要竞争者。相比之下,在这些领域之外,其他各行业的新晋企业仅占总市值的15%。

其四,这些竞技场催生巨头。相比其他领域,它们更有可能孕育超大规模的全球性公司。2020年,这些领域总市值的74%由市值超过500亿美元的公司持有,而在其他行业,这一比例仅为47%。市值超过2000亿美元的公司占竞技场总市值的50%,而在其他行业,这一比例仅为15%。

其五,这些竞技场的集中度往往更高。例如,在我们的样本中,来自云服务、消费电子、消费互联网、电动车和支付这5个领域的前10大企业至少占2020年该领域市值和收入的90%。

其六,竞技场的全球化程度更高。平均而言,竞技场公司50%的收入来自公司所在地区之外,而非竞技场公司的这一比例仅为42%。竞技场内的公司也更有可能成为跨国公司,68%的竞技场公司20%以上的收入来自本土之外。

技术、投资、市场:造就升级版竞争模式的三元素

为了更好识别未来潜在的“竞技场”,麦肯锡研究了当前竞技场的源起。我们发现,只要满足三个元素,就可能带来高增长和高活力,从而催生出新的竞技场。

元素一:技术变革。我们在竞技场中看到了技术或业务模式的变革。例如,锂离子电池技术的创新催生了电动车的规模化量产。那些能直接影响商业模式的技术,比如电子商务和流媒体,会触发业务模式的巨变,颠覆现有市场结构。

元素二:鼓励投资升级的措施。公司若能利用投资扩大产能,同时从根本上改变和完善产品,即可提高其竞争地位并迅速赢得市场份额。当企业以这种方式强化自身能力时,往往能提升长期利润率,实现利润随规模增加。这会让竞争对手也产生强烈的投资动力,促使双方进入“军备竞赛”模式,在此过程中,双方不断投资以扩大规模,又不断扩大规模以获取投资,导致能力也同步升级。这种模式能加快企业成长和市场份额跃升速度,这正是竞技场的典型特征。

元素三:规模庞大或潜力巨大的市场。竞技场的部分企业参与快速增长的市场,它们利用技术和商业模式颠覆式升级的优势,加速价值创造。这些快速增长市场的收入在2005年时通常已超过1000亿美元,而在其中参与竞争的公司则通过投资升级,提高了效率或拓宽了能力。这些竞技场包括生物制药、工业电子产品、信息赋能的商业服务、消费电子产品、支付、半导体、软件以及音视频娱乐。

此外,当前的竞技领域普遍受益于数字化大趋势。上一波数字化浪潮是大型竞技场蓬勃发展的沃土。全球互联网使电商企业能够联系全球的买家和卖家,方便客户随时随地购物。数字化还改变了音视频娱乐(尤其是流媒体视频),使媒体消费从电影院和CD转向家庭和移动设备。

信息处理和传播成本指数级下降,创造了一条长长的S型曲线。数字化也孕育了全球市场和规模化的分销平台。软件驱动的商业模式可变成本低、网络效应强,为投资升级创造了效果显著的战场。因此,当前大多数竞技场都牢牢扎根于数字经济。

未来:18个潜在竞技场将贡献1/3的全球GDP增长

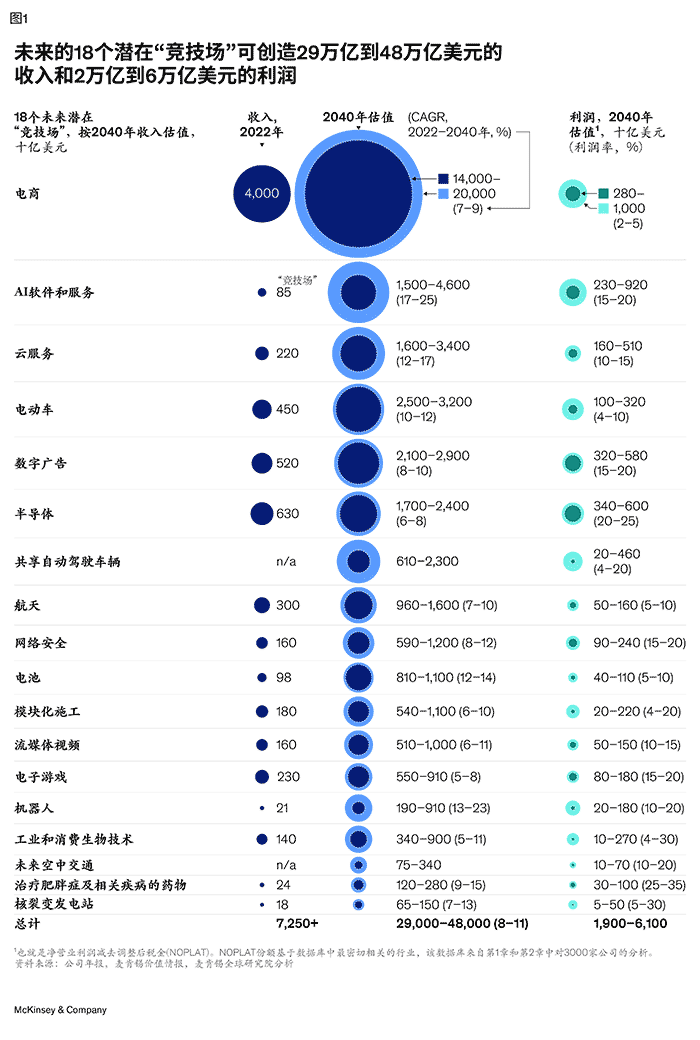

基于对当前竞技场及其特点的理解,麦肯锡识别出18个未来潜在竞技场。预计到2040年,它们可创造出29万亿至48万亿美元的收入以及2万亿至6万亿美元的利润(见图1)。从经济影响看,我们预计到2040年上述行业在GDP中的占比将明显上升,对GDP增长总量的贡献率将达18%∼34%。这18个未来竞技场中既有现有领域的延伸,亦有突破当前领域开辟创新的新战场。

未来潜在竞技场可分为三类。一类是当前竞技场的延续,包括以下4个领域:

- 电子商务。即通过数字渠道销售商品并直接履约的公司。

- 电动车。包括纯电、插电混动和燃料电池电动车制造商。

- 云服务。是指按需提供云基础设施和平台及服务的公司。

- 半导体。包括半导体、微芯片和集成电路的设计商和制造商以及半导体制造工具供应商。

二是某些当前竞技场的细分市场,它们可能将从现有行业中突破出来,发展得足够大、足够快,衍生为新的竞技场,以下3个行业即在此列:

- AI软件和服务。脱胎于传统软件行业的人工智能将会面临更多商机,该领域的参与者包括提供人工智能软件和服务的公司,但不包括硬件提供商。

- 数字广告。包括帮助广告商通过数字渠道触达消费者的平台。

- 流媒体。即互联网视频点播娱乐服务提供商。

第三类是与当前竞技场关系不那么紧密的新兴竞技场。虽然处于不同演变阶段,但以下这10个领域已展现出成为“竞技场”的初步迹象,值得企业关注,为参与未来发展早做筹谋。

- 共享自动驾驶车。涵盖共享自动驾驶车服务运营商。该市场处于起步阶段,大企业将进入这一市场,推动法规的发展完善。

- 航天。即向商业和国家支持部门提供太空相关基础设施和服务的供应商。目前参与者既有政府部门、也包括私企,该领域技术将涉及农业或环境相关等行业。

- 网络安全。具体是指保护计算机系统,防止意外和未授权访问、修改或破坏的公司。有鉴于法规及地缘政治方面的诸多限制,该市场将面临碎片化,给参与者带来诸多挑战。

- 电池。包括充电电池制造商,电动车和其他能源转型相关技术的发展将推动电池产业升级。

- 电子游戏。包括游戏机、个人电脑和手机游戏的专门生产商和分销商都是这一领域的参与者。

- 机器人。机器人制造商和机器人解决方案提供商将成为该市场发展的关键。

- 工业和消费生物技术。技术及法规支持推动该行业发展,农业、替代蛋白质、生物材料和生物化学品以及消费品等市场中生物技术产品供应商将从中受惠。

- 模块化施工。建筑业创新,行业供应链皆将受惠,在模块化建筑价值链(从设计到组装)上开展模块化施工的公司都是该领域的参与者。

- 核裂变发电站。包括核裂变发电设施建设的参与者。该行业面临技术研发、监管和公众认知等方面的挑战。

- 未来空中交通。空中运输将不再是空谈,电动垂直起降飞机(eVTOL)和无人机送货等空中运输服务运营商将陆续出现。

- 治疗肥胖症及相关疾病的药物。未来治疗肥胖症的需求将会增加,市场需要的不只是减重方案,还涉及更专业的医疗范畴,销售胰高血糖素样肽-1(GLP-1)药物和其他肥胖症及相关疾病(如糖尿病)治疗药物的公司都将成为参与者。

当前的5个竞技场——生物制药、消费电子、信息赋能的商业服务、工业电子和支付——由于难以持续保持较高的增长和活力,可能将会淡出舞台,在未来失去成为竞技场的条件。

此外,我们还研究了一些“准新兴竞技场”,这些行业具备一些成为竞技场的元素,但其增长前景或未来活力并不明朗,发展成为竞技场的可能性也相对较低。之所以将其囊括进来,是因为预测未来的竞技场并非一门精准科学,我们深知自己可能会出错。而这些潜在领域可能是未来的重大机遇。准新兴竞技场包括清洁氢、低碳材料、老年产品和服务、核聚变、可再生能源发电设备和基础设施、可持续燃料、虚拟现实和增强现实,以及Web3(包括去中心化金融)。

与当前的12个竞技场相比,我们所识别的18个未来竞技场可能会带来更大的实质性变革,影响我们消费和处理数据、维持身心健康以及彼此沟通交流的方式。它们会为我们的生活带来新的选择,也会对社会进步提出新挑战,比如数据和隐私背后的道德和伦理依据、对企业包容性和可持续性的要求等等。了解这些竞技场对于着眼未来的企业而言,其重要性不言而喻。

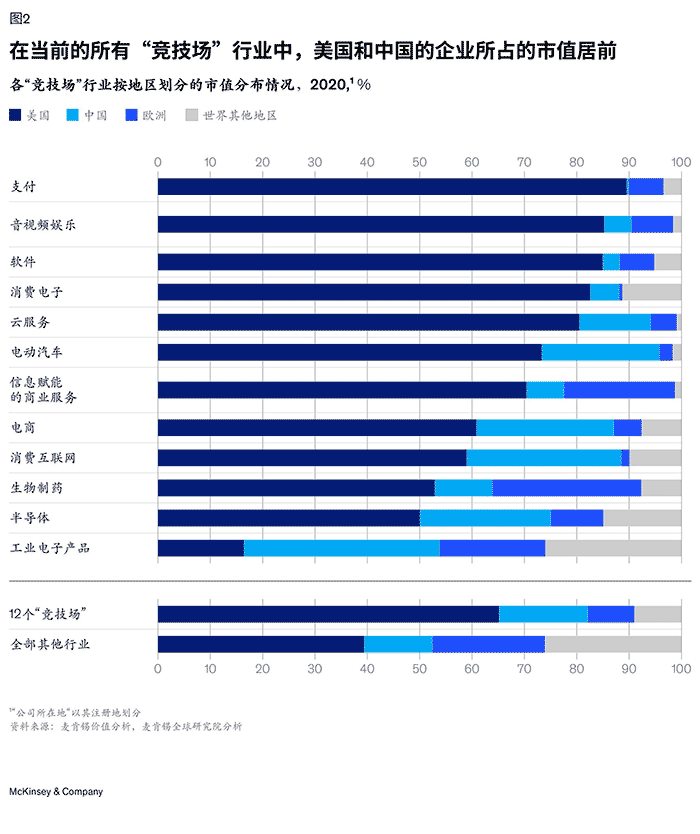

中国在多个竞技场具备优势

全球各国在当前的12个竞技场里均各有所长,但美国和中国企业的优势尤为突出。按市值计算,当前身处这12个竞技场的企业中,总部位于中国内地的企业排名第二,市值占比达到17%(见图2)。

从具体行业来看,当前中国在工业电子、消费互联网、电子商务和半导体等领域优势尤为明显。在工业电子领域,中资企业市值占比超越美国。但值得注意的是,从发展趋势来看,该行业的快速增长期已经过去,因此已不在未来的18个竞技场之列。尽管到2030年,工业电子领域仍有可能实现大约6%的增长,但其增速很有可能将不复以往,行业将进入缓慢增长期。中国企业还需更多关注发展未来有高增长高活力机会的领域。

从报告中提及的造就竞技场的三元素(技术、投资和市场)来看,中国企业具备先天优势,有能力在培育发展竞技场的过程中与对手一较高下。因为中国国内市场竞争激烈,一直在促使中资企业通过技术革新升级竞争力,并储备发展所需的大规模投资。

中国企业能否在竞争中冲出重围,就要看企业能否在这些全球竞技场上发挥所长。细数未来的18个竞技场,中国在电子商务、数字广告、人工智能软件和服务、网络安全等数字科技领域大有可为。在先进制造领域,中国在半导体、电动车、电池和机器人等领域具备发挥优势的机会和潜力。

未来的18个竞技场将在重塑之后15年的全球经济乃至社会格局,对我们生活的方方面面将产生实质性影响。了解这些竞技场产生的时间、方式及演变进程,并预测它们可能影响社会的方式,能够为我们提供观察社会进步曲线的独特视角,助力企业高管在竞技场中找对定位、夺取先机。