中国人口老龄化正以前所未有的速度发展,预计到2027年,中国将从一个“老龄化”社会快速转变为 “老龄”社会[1],这一变化仅用25年。

在“个人养老金制度”推出一周年之际,我们推出《麦肯锡中国养老金调研报告》,从养老意识、养老储备、产品偏好和提供方偏好四大维度评估国内居民退休养老现状及未来趋势,助力金融机构更好参与并服务居民多样化的养老需求,共同促进社会保障事业的高质量发展。

麦肯锡全球董事合伙人、中国区保险咨询业务负责人吴晓薇:

社会老龄化步伐加速。在经济复苏乏力和宏观经济不确定性增加等多重挑战下,解决居民养老事业的诸多问题离不开政府、市场和社会的通力合作。纵观各类市场主体,我们发现横跨保险、健康、养老、资管等经营资质的大保险行业,在助力居民积累养老财富、发挥长期资金优势以及构建康养产业链方面拥有难以替代的独特价值与优势。

一、核心洞察

本次调研发现居民的养老退休愿望很美好,但现实却略显“骨感”,金融机构需要从全业务模块出发,以“客群驱动”模式助力国内居民完成从“知”到“行”的跨越。

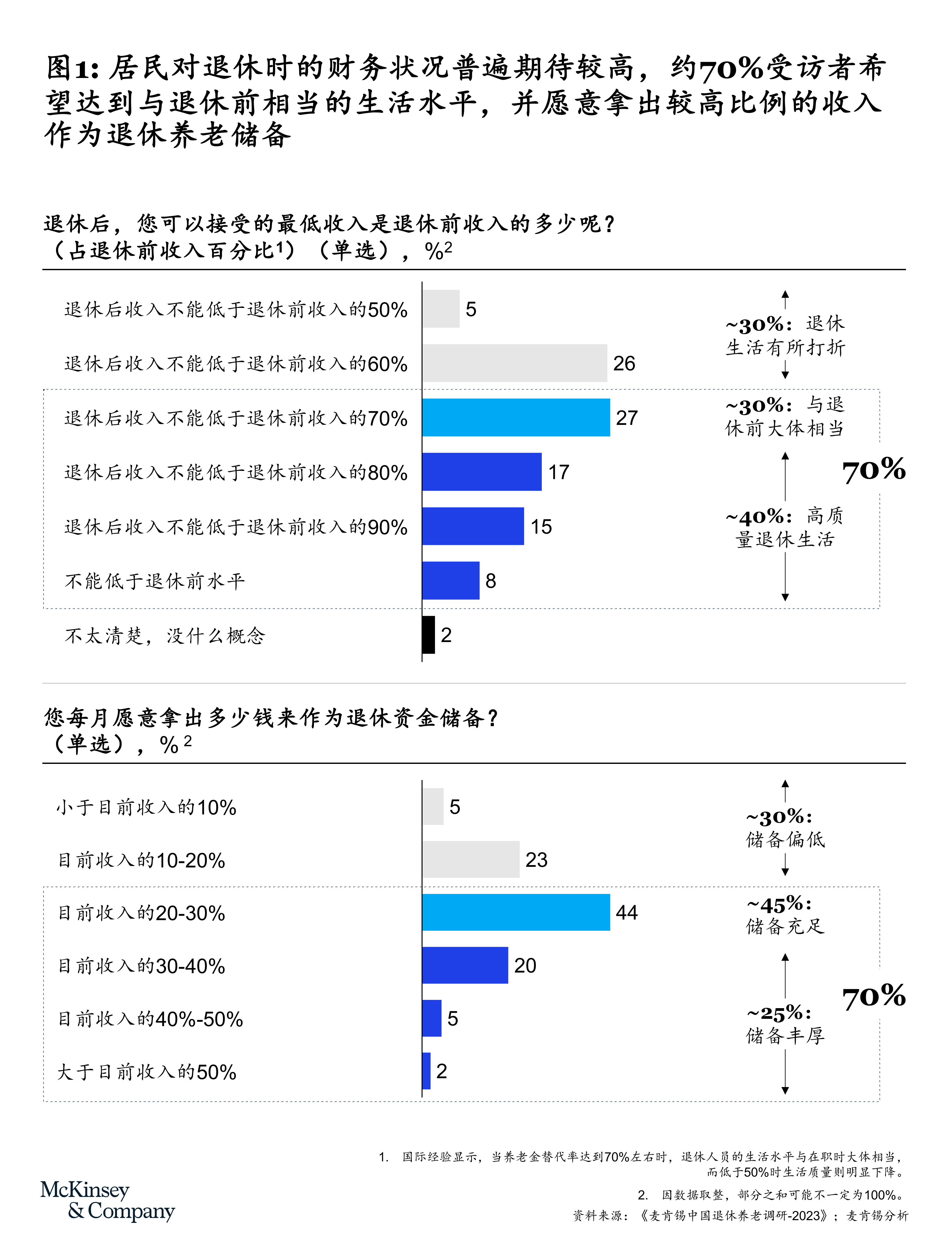

(一)愿望美好:居民对退休时的财务状况普遍期待较高,有70%的受访者希望达到与退休前相当的生活水平,并愿意拿出较高比例收入作为退休养老储备。

从调研反馈来看,我们发现受访者对退休时的财务状况期待值普遍较高。就衡量居民退休前后生活保障水平差异的通用指标“养老金替代率”而言,约有70%的受访者“希望退休后继续保持与退休前相当的生活水平”,同时也愿意拿出相当比例的收入(目前收入的20%以上)作为未来养老退休的财务储备(见图1)。

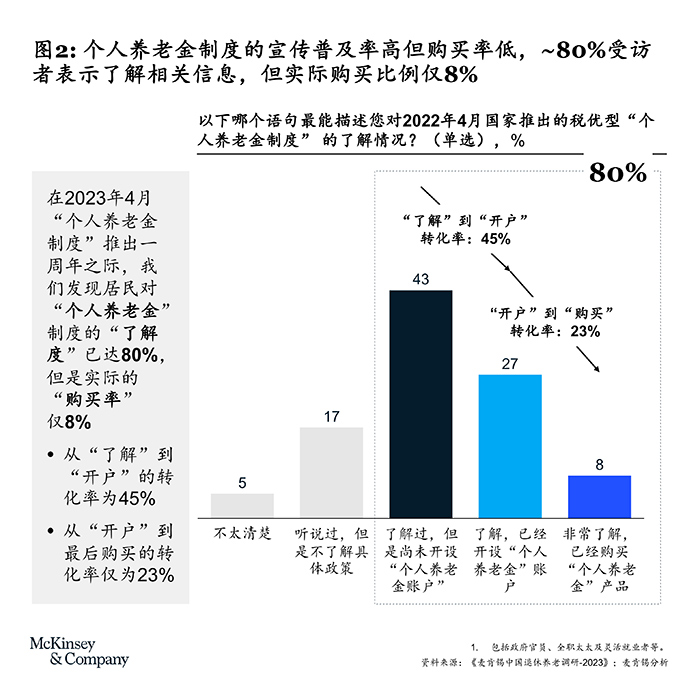

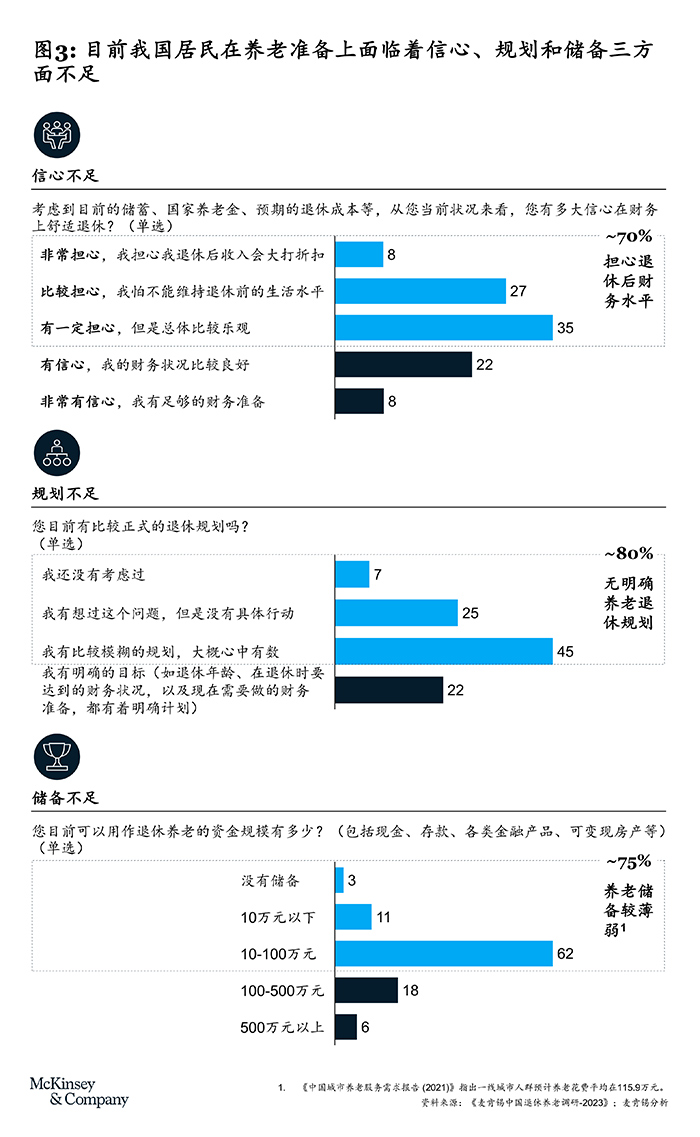

(二)现实骨感:当前“个人养老金”普及率高但购买率偏低,居民养老准备存在信心、规划、储备三方面不足,而缺乏紧迫感被列为“准备未达预期”的首要原因,加强市场教育刻不容缓。

我们发现国内居民对“个人养老金”制度的了解度已达80%,但是实际购买率仅为8%。其中,从“了解”到“开户”的转化率为45%,而从“开户”到最终购买的转化率仅为23%(见图2)。

与此同时,我们发现目前我国居民在养老准备上存在信心、规划、储备三方面不足(见图3)。

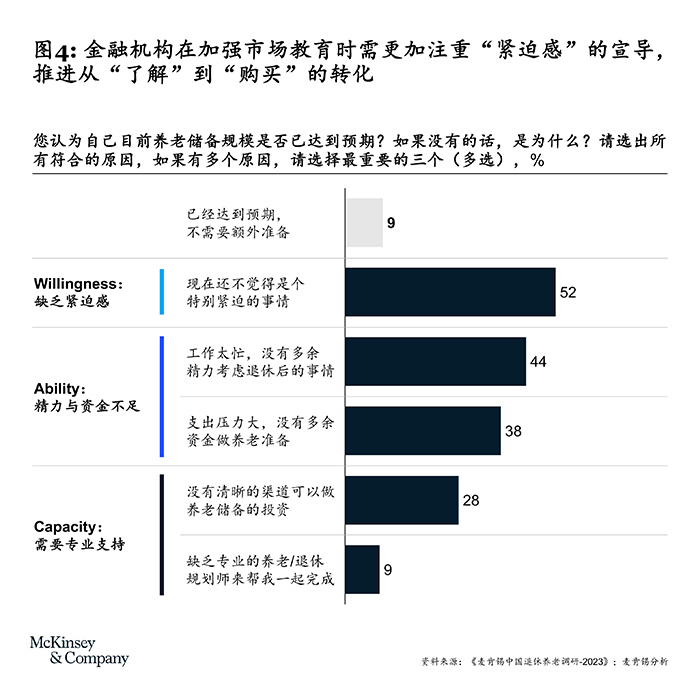

而在逾九成表示当前养老储备“未达预期”的受访者中,“缺乏紧迫感”被列为养老储备“未达预期”的首要原因;与此同时,“精力与资金不足”,以及“需要专业支持”,也是居民在做养老储备时遇到的两大挑战(见图4)。

面对“意愿(Willingness)”、“能力(Ability)”和“技能(Capacity)”缺失,金融机构在加强市场教育时需更加注重“养老紧迫感”的宣导,同时优化客户旅程与体验,以专业的服务多渠道触达客户,推进客户实现从“了解”到“购买”的转化。在此基础上,保险公司可利用现有康养社区更加直观地向客户展示年老时的生活场景、对应的需求以及解决方案,类似的具象化体验将有助于激发客户在养老储备和规划上的行动力。

(三)在发挥成熟金融机构优势的同时,金融机构面对多样化客群,需在客户触达、产品设计、附加服务等全业务模块,以“客群驱动”模式提升对目标客群的服务能力,实现满足客群养老需求与提升机构商业价值的双赢。

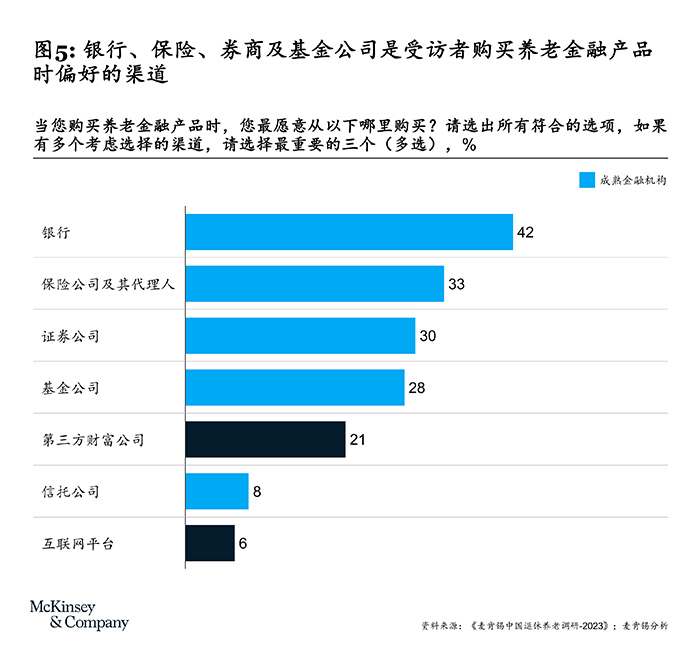

与购买理财产品不同,受访者在购买养老金融产品时,更信赖、也更倾向于选择银行、保险、券商及基金公司等成熟金融机构(见图5)。

面对养老这个长期且复杂的课题,客户信赖十分关键。而拥有广大代理人队伍的保险公司在提升客户认知、构建“人与人”的信任感方面更具有优势,而其不易被其他金融机构复制的优势也将成为保险公司参与养老金市场的一张王牌。

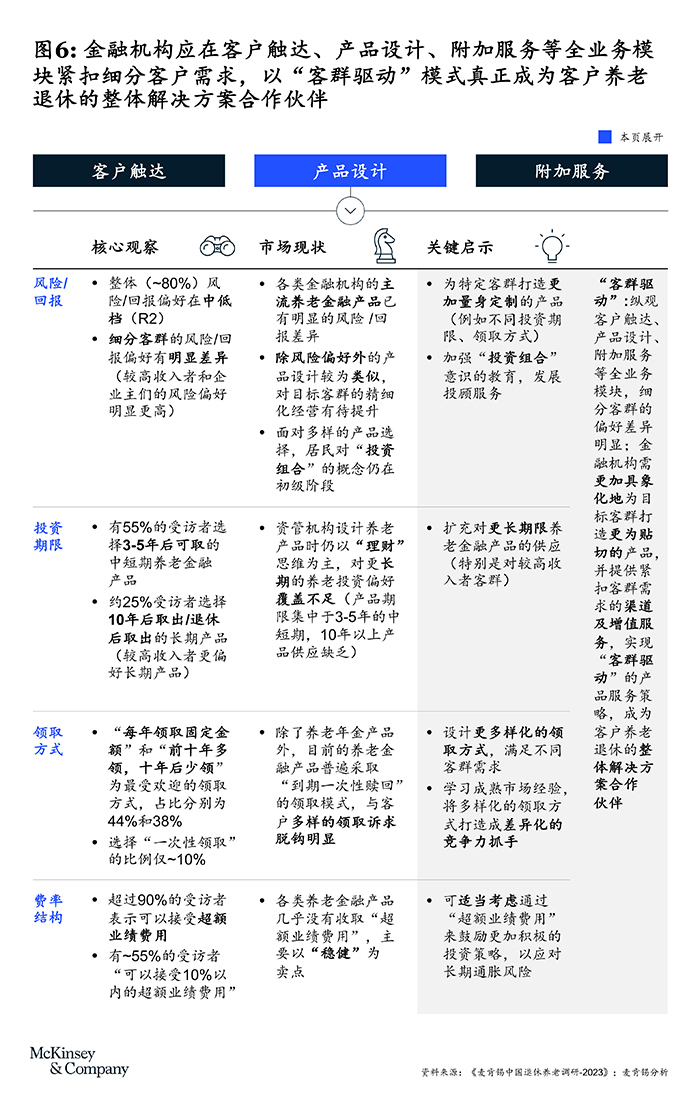

为了充分发挥渠道优势,金融机构应在客户触达、产品设计、附加服务等全业务模块紧扣细分客户需求,以“客群驱动”模式,真正成为客户养老退休整体解决方案的合作伙伴(见图6)。

- 客户触达:

银行作为个人养老金的开户机构,有最直接的触达场景;保险公司及其代理人则在与客户建立信任关系和提供更为广泛的康养服务方面有着天然优势;资管机构拥有更强的投资能力,与受访者看重的资金收益关系较大。因此各类金融机构在多渠道触达客户时需要充分结合自身优势,明确表明自身价值主张,实现从“卖”产品到产品“被购买”的转变。

- 产品设计:

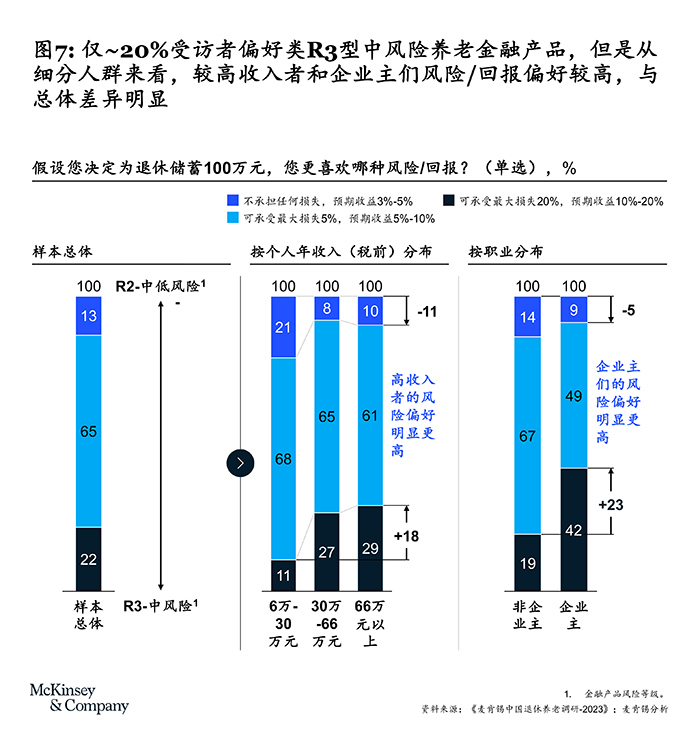

(1)风险和回报:从调研反馈来看,仅约20%的受访者偏好类R3型的中风险养老金融产品;但是从细分人群来看,倾向于选择类R3型产品的较高收入者和企业主客群可达到30%和40%,这类客群的风险和回报偏好与总体受访者之间存在明显差异(见图7)。

面对复杂多样的风险/回报产品,金融机构可引入“投资组合”概念,根据客户生命周期给予相应的投资组合建议,共同开发“投顾”市场。参考成熟市场经验,美国养老金客户是投顾业务的重要服务对象,约69%的个人投资者在制定养老金账户投资策略时,会从专业金融人士处获取投资建议。随着保险公司代理人向高素质康养财富规划师转型,代理人的投顾服务也将为客户带来更专业的养老支持,并为保险公司创造新的收入来源与增长点。

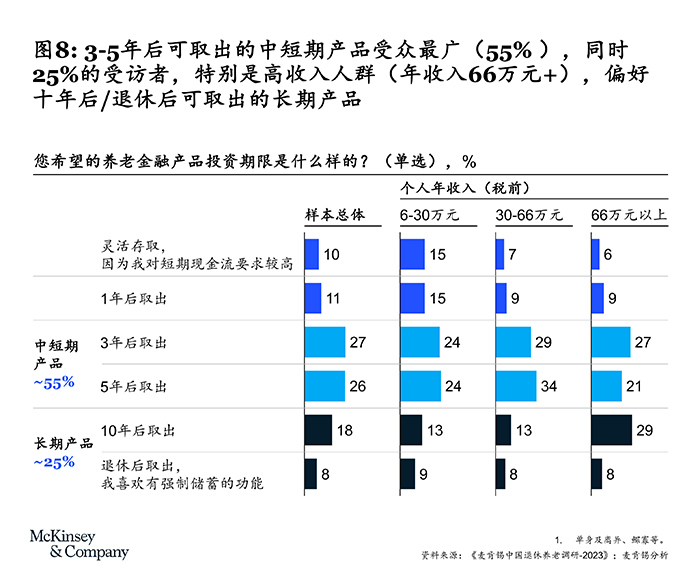

(2)投资期限:从调研反馈来看,55%的受访者选择3~5年后可取的中短期养老金融产品,同时约25%的受访者选择10年后取出或退休后取出的长期产品,后者的比例不容小觑,特别是税前年收入在66万元以上的高收入人群对长期产品有明显偏好(见图8)。

从这个维度来看,个人养老保险产品有“保险期限不短于5年”的强制约束,更符合偏好长期投资的高收入者需求。叠加利率进入长期下行趋势、银行理财及公募基金等产品收益率下滑等因素,保险公司丰富的长期资金管理经验、较为成熟的跨周期大类资产配置模型、专业的投资运营团队和健全规范的风险管理体系,可为养老客户实现资产的长期保值增值。

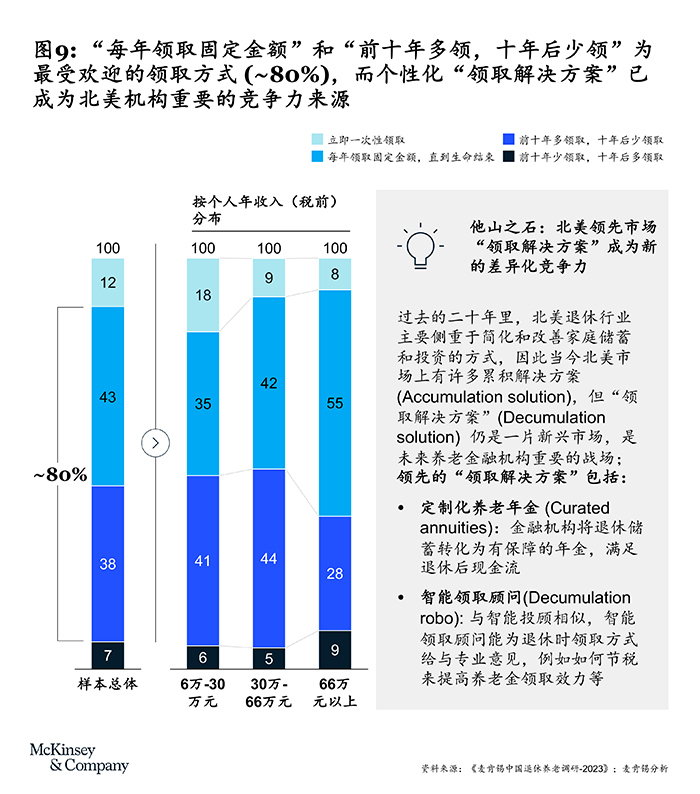

(3)领取方式:从调研反馈来看,“每年领取固定金额”和“前10年多领,10年后少领”为最受欢迎的领取方式,选择这两类领取方式的受访者比例分别为44%和38%,而选择“一次性领取”的受访者仅为10%左右;同时,在北美等成熟养老金融市场,多样化的养老金领取方式已成为金融机构重要差异化价值主张(见图9)。

近期,中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》,决定自2023年5月起开展人寿保险与长期护理保险责任转换业务试点,试点期限暂定两年。此外,《通知》也鼓励保险公司“充分发挥专业优势,积极探索提供适合居家护理、社区护理和机构护理的给付方式,满足人民群众个性化差异化的护理保障需求”,为保险公司探索多样化、符合居民养老诉求的产品给付方式提供了新契机。

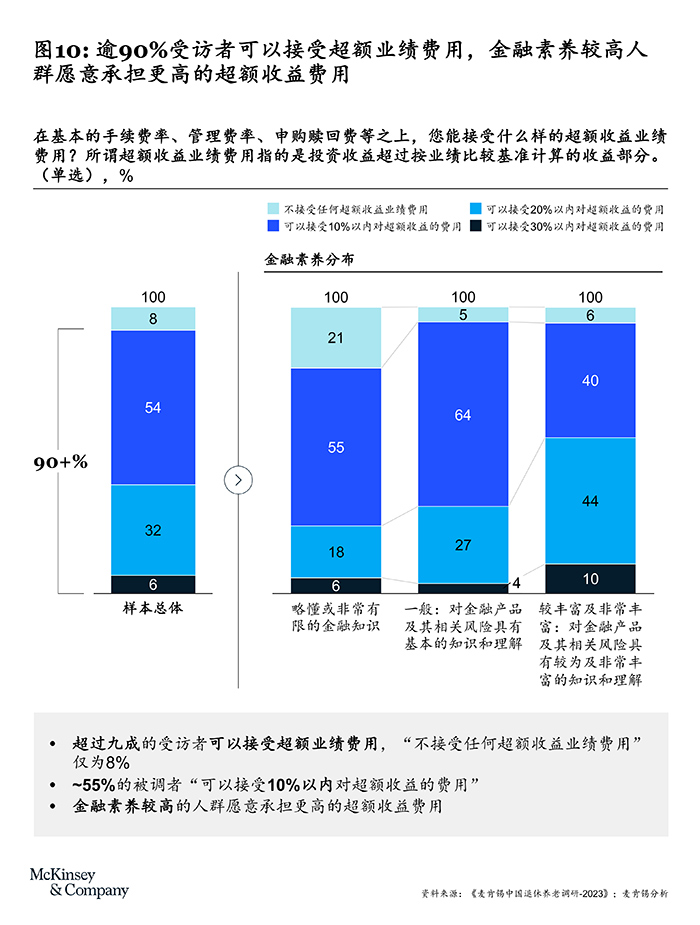

(4)费率结构:从调研反馈来看,超过90%的受访者表示可以接受超额业绩费用,甚至有约55%的受访者表示“可以接受10%以内的超额业绩费用”。

- 附加服务:

从调研反馈来看,养老居所、养老健康医护以及养老生活辅助皆为“非财务福利”的重要价值选项;其中,对于机构养老的需求略高于其他服务。同时,近一半受访者愿意为“健康及养老服务”支付额外费用,而老年文娱活动也在受访者反馈中占据较高的重要性,显著高于财富转移及传承养老金融相关服务,可见民众对精神富足的追求。

在养老健康及相关附加服务方面,保险公司具有突出优势。险企具备金融产品设计、长期资金投资以及自建/合作的康养服务等优势,是康养产业生态的连接者和资源整合者,也是保险公司相对于其他金融机构的核心优势。

总之,纵观客户触达、产品设计、附加服务等业务模块,细分客群之间存在明显的偏好差异;金融机构需更加具体地为目标客群打造量身定制的产品,并提供紧扣客群需求的渠道及增值服务,成为客户养老退休的整体解决方案合作伙伴。

麦肯锡全球董事合伙人徐炜:

虽然在“个人养老金”领域,银行有着开户的先发优势、资管公司有着成熟的投研积累,但是保险公司在与客户构建信任、提供复合型养老产品与服务以及整合康养资源方面具有独特优势,是构建我国多层次、多支柱养老体系的重要参与者和领航员。

对保险行业的启示

结合本次调研洞察与麦肯锡对成熟养老市场的长期观察,我们发现大保险行业(包括保险公司、专业健康险公司、专业养老公司、保险资管及投资公司)在满足客户多样化养老需求方面具有独特优势,未来可围绕特定方向进行相关能力建设(见图10)。

- 保险公司:基于代理人在构建“人与人”信任关系上的渠道优势,充分展现保险养老产品在“收益保底、叠加保障、领取多样、附加服务”方面的差异化价值主张。

- 健康险公司:利用健康险拓宽保险公司参与养老的边界,同时整合大健康资源,在老年人中推进“健康管理+保险保障”模式,提高老年人健康水平和控费效力。

- 养老公司:充分发挥保险公司在养老领域从产品、服务到投资的整合能力,将构建养老生态圈作为保险公司的第二增长曲线。

- 险资投资:养老保险与养老服务业有机结合,可以促进负债端保险业务与资产端投资业务相互融合。

最后,要充分发挥“保康养”的融合优势,保险行业需从组织、运营、科技、人才等方面加强协同,构建以客户为导向的敏捷组织,打造整合化运营体系,加大科技与业务连接和渗透,并持续优化人效管理等。

结语

随着中国养老金体系市场化改革的大幕正式开启,商业养老金市场将迎来跨越式发展,国内一众领先银行、保险、资管机构等也将迎来一次历史性发展机遇。我们希望本文可为行业发展带来一些思考和启发。

点击此处,获取完整版报告。

作者简介:

吴晓薇是麦肯锡全球董事合伙人、中国区保险咨询业务负责人,常驻北京分公司;

徐炜是麦肯锡全球董事合伙人,常驻上海分公司;

叶茜玉是麦肯锡全球副董事合伙人,常驻香港分公司;

刘明华是麦肯锡全球副董事合伙人,常驻深圳分公司;

邵奇是麦肯锡全球副董事合伙人,常驻上海分公司;

廖红英是麦肯锡资深知识专家,常驻上海分公司;

王逸敏是麦肯锡能力与洞见专员,常驻上海分公司。

同时感谢张悦、鲁志娟、徐亦文等诸多同事对于本报告的贡献。

麦肯锡公司2023年版权所有。

[1] 根据联合国的划分标准,当一国60岁及以上人口比例超过10%或者65岁及以上人口比例超过7%,则认为该国进入“老龄化”社会;当这两个指标翻番(即60岁及以上人口比例超过20%或65岁及以上人口比例超过14%)的时候,则认为该国进入“老龄”社会,也可以说是“中度老龄化”社会。