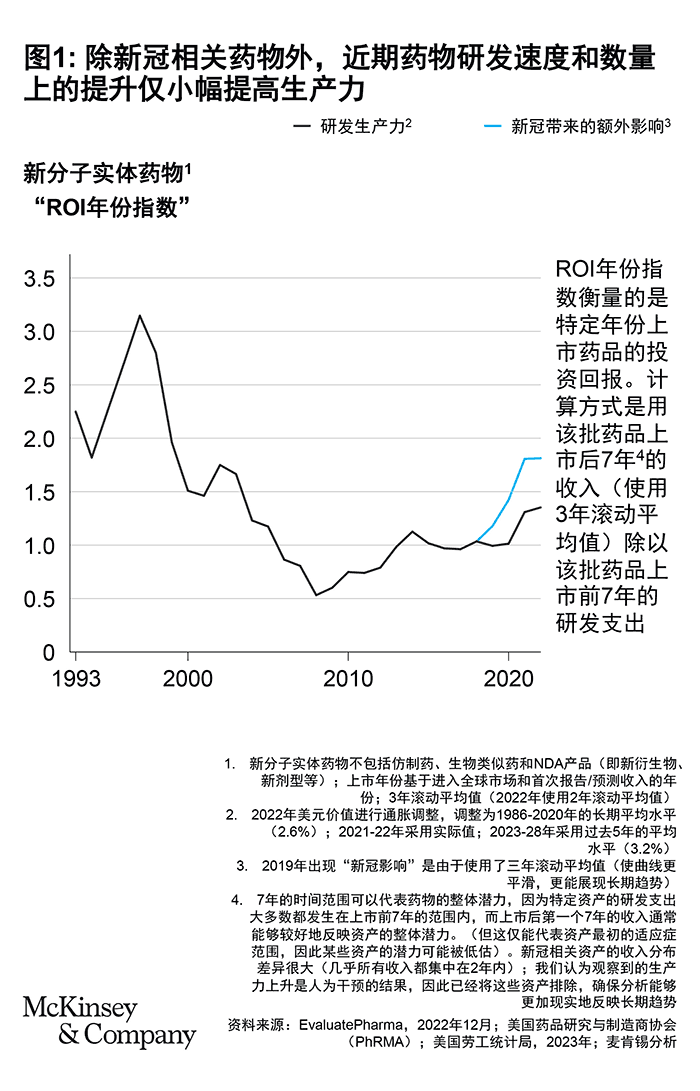

全球生物制药行业看似风光无限,实则暗潮涌动,危机四伏。抛开新冠疫苗和治疗药物带来的一次性收益,回顾过去十年,行业研发生产力持续低迷,投入的大量资金几乎难以收回成本。临床试验成功率越来越低,将新分子实体药物推向市场的成本却不断攀升,研发投入与价值创造的关联性越来越弱,如今主要依靠“重磅炸弹” 药物苦苦支撑局面(图1)。但从其他维度看,行业也有不少亮眼成绩。股东回报率颇为可观;科学层面也不断有前沿突破;更重要的是,研发出众多创新疗法,实实在在造福了患者。

在这样复杂形势下,如何挖掘行业创新潜力,攻克研发生产力难题,为患者提供更多有价值的药物?过去一年,我们与数百位研发负责人深入交流,基于这些交流以及我们的行业经验,本文提出一套提升全球医药研发生产力的 “配方”。

一、锚定患者价值的研发路径

如今,生命科学领域创新浪潮汹涌,突破性技术频出,研发模式面临变革。以机器学习驱动的药物发现为例,2019 年到 2022 年间,该领域涌入的风险投资资金增长七倍有余。但与此同时,行业压力也与日俱增,研发管线拥堵,产品生命周期缩短。

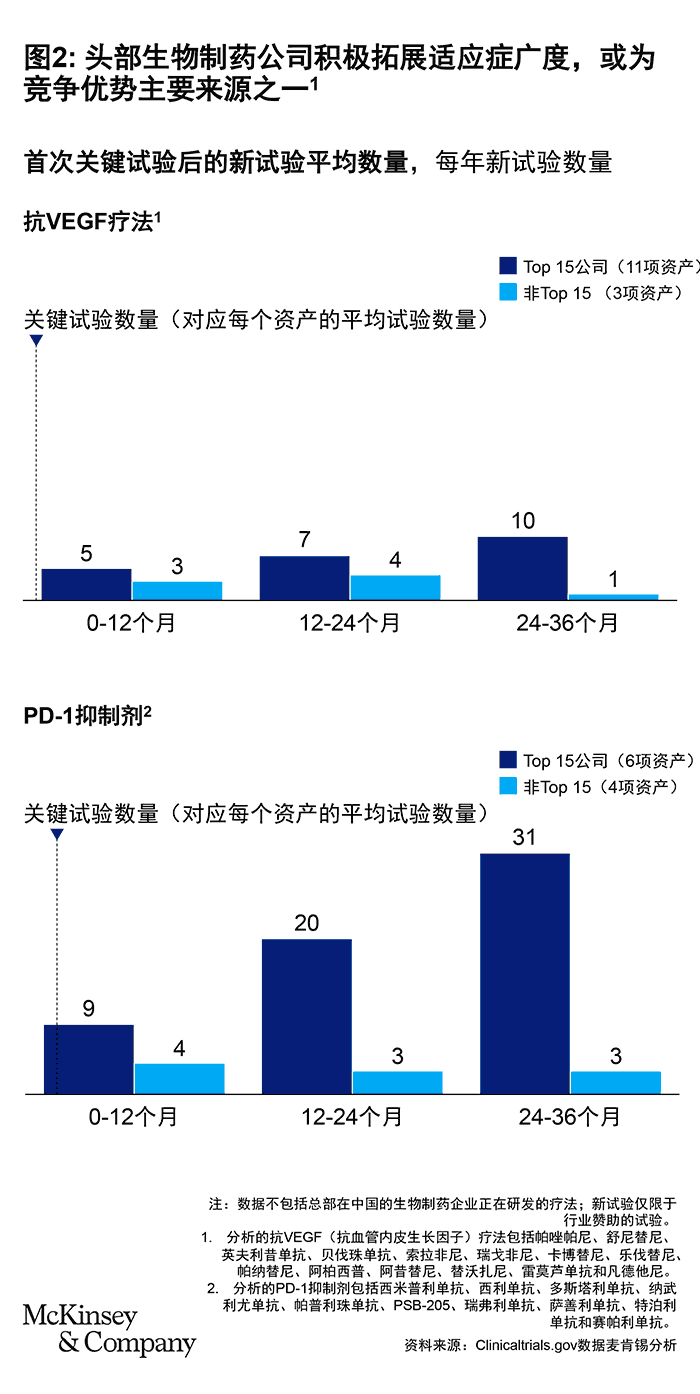

我们认为,头部生物制药企业的成功秘诀在于:一方面扩大适应症广度,推进平行化研究,快速锁定有潜力的适应症;另一方面,增加试验终点数量以提升试验价值,同时注意减轻试验负担。此外,他们还会扩大全球试验范围,获取多样化的患者群体数据,以提升临床项目稳健性与普适性(图2)。

二、精心挑选制胜药物

研发新型药物并非易事,面对成本攀升与政策影响叠加,企业压力巨大。即便如此,仍有行业领军者脱颖而出,为患者带来创新治疗方案。我们将这些领军者的策略总结如下:

- 标准化管线筛选和管理,及时止损

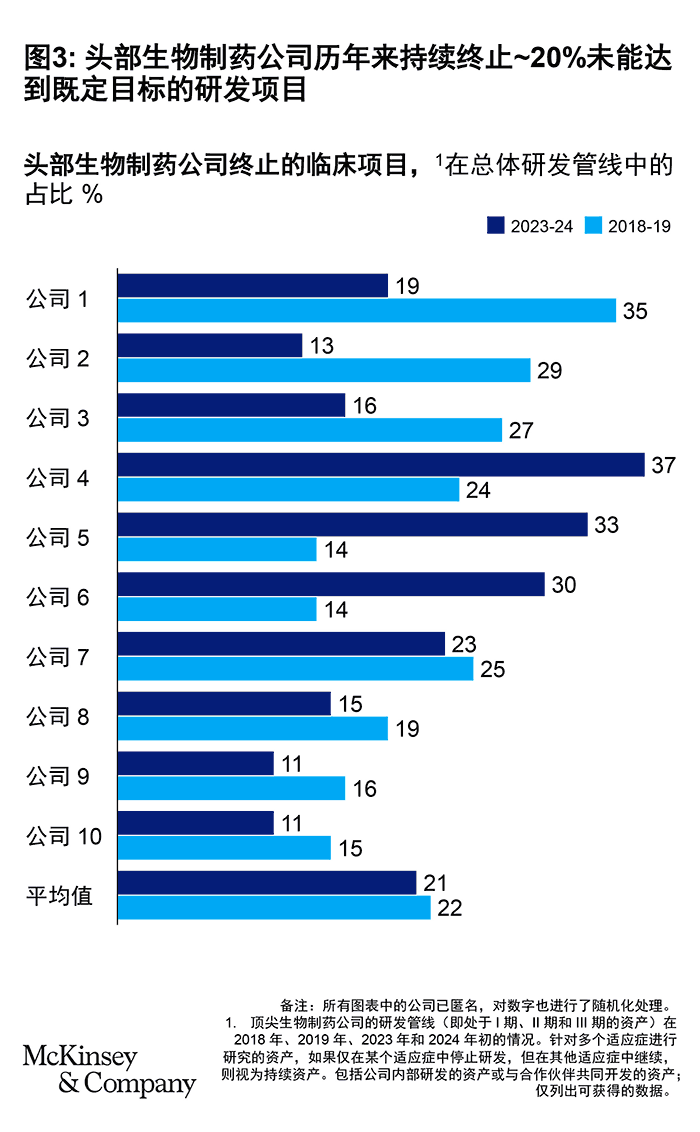

严格的产品组合优先级排序一直是生物制药公司产品组合策略的核心。随着产品组合规模扩大,顶尖生物制药公司会定期终止部分研发管线,将精力集中于高质量项目,同时为持续更新产品组合腾出空间。2018 年到 2019 年,顶尖生物制药公司平均每年终止 22% 的项目,2023 年到 2024 年这一比例为 21% (图3)。

值得注意的是,最佳实践是早在研发项目进入成本高昂的注册性试验之前,企业就基于早期临床试验结果,全面评估项目潜力与价值,及时决定是否终止。对于那些在改善患者治疗效果、提升生活质量等方面有充分数据支撑和显著预期成效的项目,药企应优先分配资源,推动持续进展。回顾 2019 年与 2024 年,行业领先生物医药公司所终止的研发项目中,约一半处于一期临床试验阶段。

2.布局成熟领域,同时广撒网

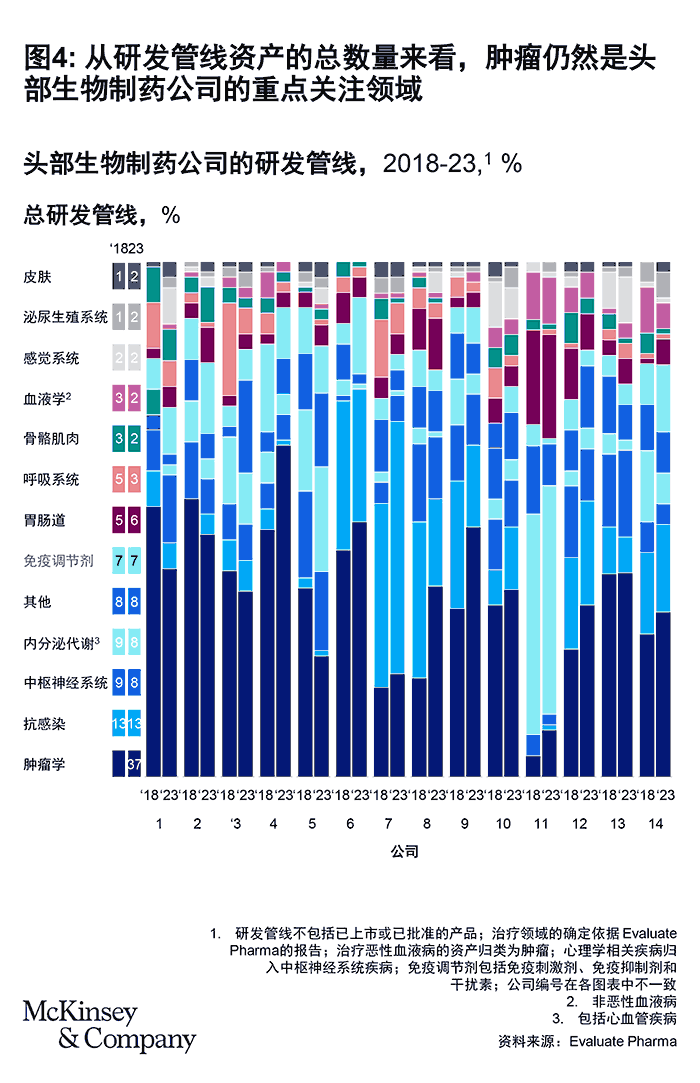

代谢与内分泌相关疾病的药物研发近来成果颇丰,如 GLP – 1 激动剂 Ozempic 和 Wegovy 。预计到 2028 年,该领域的收入增长将超过其他所有治疗领域。许多头部企业开始大力投资心血管代谢领域的项目,这些项目也一定程度上代表了企业新的战略重点,例如罗氏收购 Carmot Therapeutics 用于治疗肥胖症的候选药物 CT – 388 和 CT – 996,以及安进的 MariTide 。肿瘤依旧是各大领先药企的重点关注领域(2023 年占比 37%,2018 年为 35%),其次是抗感染药物与中枢神经系统疾病(图4)。

- 平衡由首创分子与已知靶点构成的产品组合

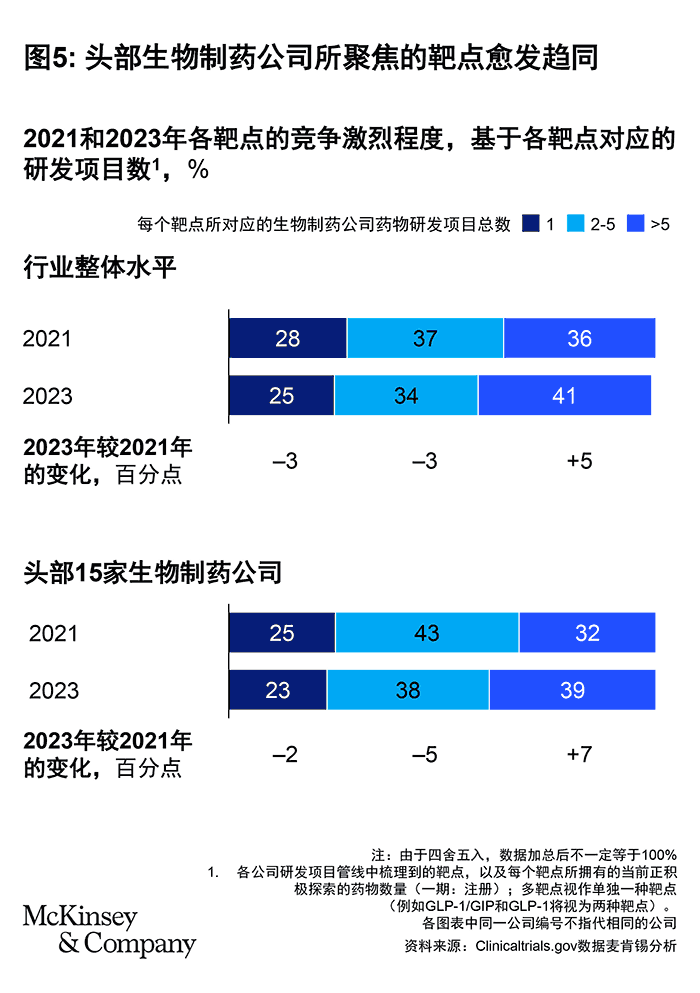

由于创新程度高且已得到生物学验证的靶点格外稀缺,靶点竞争日益激烈。在顶尖生物制药公司中,仅约四分之一的项目研究独特靶点。2021 – 2023 年期间,竞争激烈的靶点(非独特靶点)占比大幅上升。整个行业亦是如此,竞争愈发白热化(图5)。

为了应对靶点竞争,生物制药公司主要探索两种选择:一是重点投资技术,去找到新靶点并验证它;二是投资新型疗法,在竞争激烈的靶点上做出自身特色。过去,部分生物制药公司倾向于第一种策略,争做验证新靶点的 “排头兵”(首创),而非成为生物学角度风险低但需做出差异化的 “追随者”(同类最佳)。由于识别新生物学机制和开发新型疗法风险较大,审慎地平衡投资组合的构成对于降低整体风险格外重要。目前,头部生物制药公司约将一半的产品组合聚焦于有 “首创” 潜力的分子上,另一半则关注更成熟但可能具备技术优势的靶点。

- 技术平台投资热:研发机遇与挑战并存

过去五年,药企在研发技术平台上的投资热情持续高涨。大家普遍看好技术平台在发掘新靶点、提升研发成功率方面的巨大潜力,认为它有望成为打开新药研发新局面的 “金钥匙”。然而,这几年行业也从现实中吸取了不少经验教训。从市场反馈来看,部分平台型上市药企没能达成预期目标,公司市值一落千丈,如今的市值仅比核心资产价值略高。曾经被寄予厚望的技术平台,对生物科技上市公司几乎没有起到任何提升估值的作用。大型药企在某些热门平台上的投资,像腺病毒载体(AAV)和嵌合抗原受体 T 细胞(CAR – T)平台,目前仍未看到明显收益。这让不少人对平台投资的前景产生疑虑。但技术平台并非毫无闪光点。比如第一三共的抗体药物偶联物(ADC)平台,该平台拥有多个处于临床阶段的资产,且有一个项目已获批上市。这些案例为基于平台的投资模式提供了成功范例,证明这种投资方式仍有潜力可挖。

转眼到了 2025 年,药企应清晰规划自身平台战略,尤其要审慎权衡下面两个问题:

- 企业是该继续砸钱打造技术平台,构建属于自己的研发 “帝国”,还是把资金集中投入到单个资产上,追求 “一击即中” 的效果?

- 企业能不能重新赢得市场信任,让平台的附加价值实实在在地体现到公司估值?抑或投资者只关注核心资产,对平台价值视而不见?

三、跳出in-house单一思维,积极携手外部生态

如今,外部创新已成为生物制药公司扩充研发管线、创造价值的可靠源泉。

在这一背景下,有一个现象格外值得关注:中国已然成为全球创新的强大后盾,极大充实着药企研发管线。这不禁引发我们思考:在医药研发领域,是否也能迎来像科技界 “Deepseek” 那样具有里程碑意义的重大突破时刻呢?

- 中国创新药市场规模经历了巨大飞跃:2015 年创新药在中国的营收几乎为零,而到 2023 年已达到 250 亿美元,预计到 2030 年将飙升至 500 亿美元,成为全球第三大创新药营收大国。

- 中国创新活力在药物发现、研发和生产全流程都得到充分展现:全球新药研发管线中,有四分之一源自中国,尤其在抗体药物偶联物(ADCs)、双特异性单克隆抗体(bispecific mAbs)和嵌合抗原受体 T 细胞疗法(CAR – T)等新兴热门领域贡献突出。许多领先跨国药企已在中国设立研发中心和创新中心,还常常与本土风险投资机构携手合作,挖掘早期创新成果。全球前 15 大生物医药公司里,绝大多数都拿到了源自中国资产的全球授权。自 2022 年起,这种授权交易势头越来越猛,几乎每周都有新的合作达成。目前,中国在全球药品对外授权交易中的占比达到了 12%。这一波授权交易热潮,也部分由于中国生物科技公司国内市场的价值挖掘有限,迫切需要打开国际市场的大门。据估算,仅 2024 年,中国生物科技公司通过授权交易拿到的预付款就超过了 80 亿美元。

- 中国创新模式也以强大力量冲击着药企传统的内部研发模式,掀起一场深刻变革。

文章基于麦肯锡全球研究报告RewiR&D:Making more medicines that matter改写,中文版改编作者:

王锦

麦肯锡全球资深董事合伙人,常驻深圳分公司

张芳宁

麦肯锡全球董事合伙人,常驻上海分公司

周希

麦肯锡全球董事合伙人,常驻上海分公司

孙凯迪

麦肯锡项目经理,常驻北京分公司

四、深度修炼内功,驱动药企研发交付引擎高效运转

从设计与执行上提升研发效率:全球医药研发转折点已至,创新制约因素变为研究参与者和临床试验专业人员稀缺。目前临床研发管线规模大、种类多,面临研发效率低迷,成本高、周期长、成功率低,临床试验招募困难等挑战。

我们认为,生物制药行业仍可采取切实行动来加速临床试验招募,以下几方面可供探索:采用创新试验设计减少参与者总数;设计更简单、基于患者关键需求的临床试验协议;运用数据和分析方法选择和管理临床机构;重新审视与构想临床机构研究人员的端到端体验,使企业成为 “首选发起者”。

强化核心竞争力:想要强化生物制药企业的核心竞争力,可回归到研发运营模式的五个关键要素上: 其一,对治理架构进行大幅精简,有效缩短决策路径,提升决策效率,以更迅速应对市场变化与研发需求。 其二,运用动态、风险导向且并行的资源配置方式,依据不同项目的风险程度、发展阶段以及市场前景,灵活且合理调配资源,实现资源的最优利用,进而灵活调整企业战略,增强企业在复杂环境中的适应能力。 其三,精准掌控能够创造高价值的业务环节,明确企业核心竞争力,对于非核心业务则合理外包,在降低成本的同时,聚焦资源提升核心业务质量与效率。 其四,重塑业务领域,深度融合人工智能技术,打造原生 AI 企业,借助人工智能的强大分析、预测和优化能力,为研发带来新的突破与创新。 其五,全面优化全球布局,综合考量不同地区的资源优势、市场需求以及成本因素,实现资源与成本平衡,拓展企业发展空间,提升企业全球竞争力。

引领未来发展航向:人工智能在生命科学领域发展迅猛,有望提升行业生产效率,创造巨大经济价值,尤其在研发各环节推动创新、提升效率。临床开发领域的人工智能投资目前相对匮乏,但应用前景广阔,有望优化试验设计,提高成功率。

秉持以人为本理念:生命科学领域充满可能,但行业生产力停滞,关键原因之一是人才模式未革新。研发技能供需存在结构性失衡,企业对稀缺数字技能需求大增,研发人员积极性高但流动性大。

领先生物制药企业应从四方面构建人才模式:拥有面向未来的人才队伍;具备维持人才队伍的合适要素;采取适当策略打造人才梯队;营造能让人才队伍蓬勃发展的环境。

携手合作,共绘成功新篇:生物制药行业创新蓬勃,研发活动外包趋势明显,CRO 和 CDMO 支出增长迅速。制药企业与供应商应深化合作关系,在提高透明度、协调激励机制、联合数据治理与整合、协调运营预期、改进变更订单沟通这五个领域释放更大价值。同时,通过四种合作模式——战略合作伙伴关系、创新合作伙伴关系、效率合作伙伴关系、基于绩效的合作伙伴关系,借助四个关键推动因素——一流的采购与合同管理职能、紧密协调的业务与采购关系、积极参与且注重效率的领导力以及强大的技术整合能力这,最终实现成功。

全球医药研发虽面临诸多困境,但只要精准把握以上关键要素,定能突破重围,开辟新的发展境界。希望本文的分享能为大家带来启发,更期待全球生物制药行业持续创新突破,为患者点燃希望之光。

文章基于麦肯锡全球研究报告RewiR&D:Making more medicines that matter改写,中文版改编作者:

王锦

麦肯锡全球资深董事合伙人,常驻深圳分公司

张芳宁

麦肯锡全球董事合伙人,常驻上海分公司

周希

麦肯锡全球董事合伙人,常驻上海分公司

孙凯迪

麦肯锡项目经理,常驻北京分公司