中国正处于全球产业链大迁徙的前沿,对于中国企业而言,这既是挑战也是机遇。中国曾是世界全球化进程的获益者,借助全球联系不断加深、数字化迅速普及、全球贸易占比高、制造业中心转移等关键发展趋势,经济实现长足发展。展望未来十年,随着新一轮全球产业链大迁徙,产业升级、能源与资本投入也在持续升级,中国企业应顺势而为,制定新的“走出去”战略,而这一趋势也将带动出海金融需求增长,给金融机构带来新的发展契机,迈向国际舞台。

一、机会在哪里:东部沿海地区FDI同比增速14%,东盟成为热门出海地

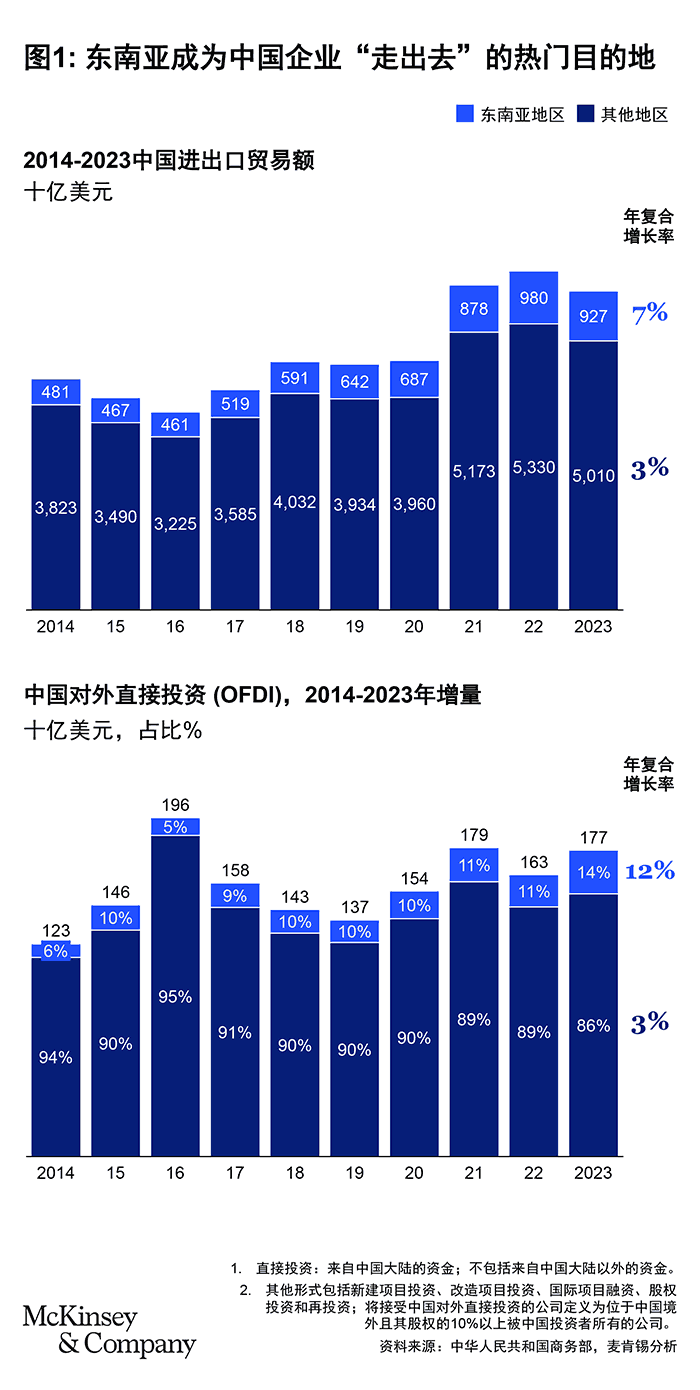

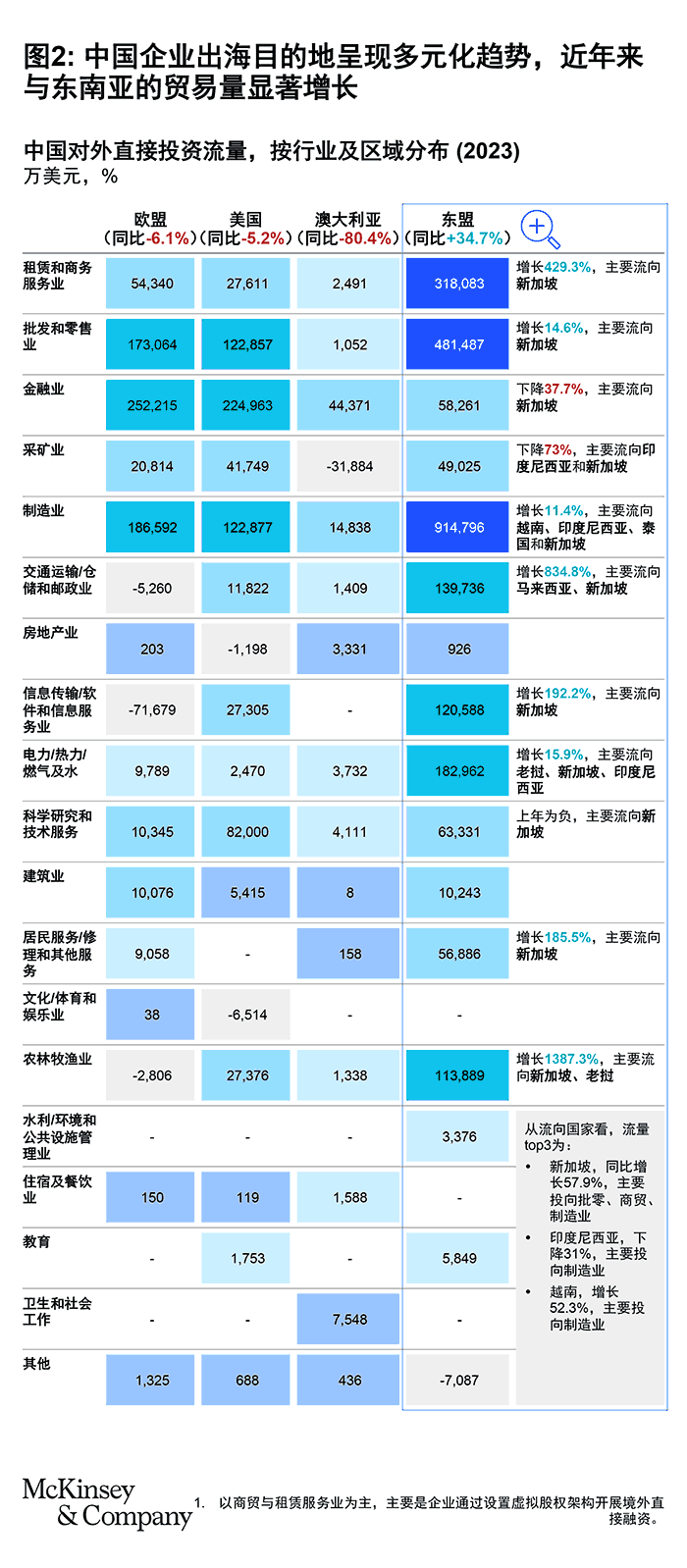

中国进出口贸易量增长率近4%,达到近6万亿美元规模;企业出海目的地呈现多元化趋势,向东盟国家直接投资流量同比增长35%。2014-2023年,中国进出口贸易总量年复合增长率达到3.6%;对外直接总投资年复合增长率达到4.1%。从区域看,2023年我国对外直接投资投向东盟、欧盟、美国、澳大利亚的流量同比分别为+34.7%、-6.1%、-5.2%、-80.4%。东盟地区中,流量前三的国家分别为新加坡、印度尼西亚及越南,且企业的出海目的地因行业而异(见图1、2)。

从出海发源地看,东部沿海地区是中国主要对外直接投资地区,占全国对外直接投资额的82%,同比增长14.3%,其中浙江、广东、上海是对外直接投资流量排名前3位的省市。双边贸易发达区域主要聚焦京津冀经济区、长三角及大湾区,近5年进出口总额年复合增长率分别实现6%、7%、1%。

二、商业银行国际业务发展三阶段

扫描国内银行现状,在过去以体内大循环为主要支撑的贸易环境下,跨境与国际业务远未成为银行业的重要盈利来源,而反观国际领先银行,其国际业务盈利贡献率超过20%。

跨境金融与国际业务能力建设通常分为3个阶段:

- 0阶段——服务企业产品出海带来跨境贸易与结算需求:国内大部分银行均处于该阶段,以跨境电商、进出口商贸等中小企业为主要客群,提供便捷、高效的跨境支付结算与基础的跨境贸易融资等标准化金融服务。网络渠道以境内为主,线上通过搭建系统平台提供跨境支付产品,线下以境内银行、自贸区分行为主体。

- 0阶段——建设海外渠道与落地能力,服务境内企业在境外的资金需求:聚焦产业链出海或跨境贸易链核心企业,通过离岸银行、海外分行等海外机构及与主要出海地区当地银行建立战略合作。针对差异化出海模式提供包括境外银团、外币结算、全球司库管理、出海咨询等定制化产品与专业服务。

- 0阶段——银行“出海”,深化在境外的本地化运营,成为真正的全球性银行:通常服务于全球跨国集团及各国龙头企业,嵌入全球资金链与贸易链,提供“商行+投行+资产管理+业务撮合等非金融服务”。网络渠道方面形成全球布局,具备和本土银行同样的本地化经营能力,是本土银行发展跨境业务的首选合作伙伴。

三、国内商业银行如何开展国际业务

商业银行应充分结合区域优势与自身禀赋,明确国际业务发展目标与战略定位,重点聚焦跨境客群与出海客群发展国际业务。

- 服务跨境电商客群的结算与国际贸易融资需求

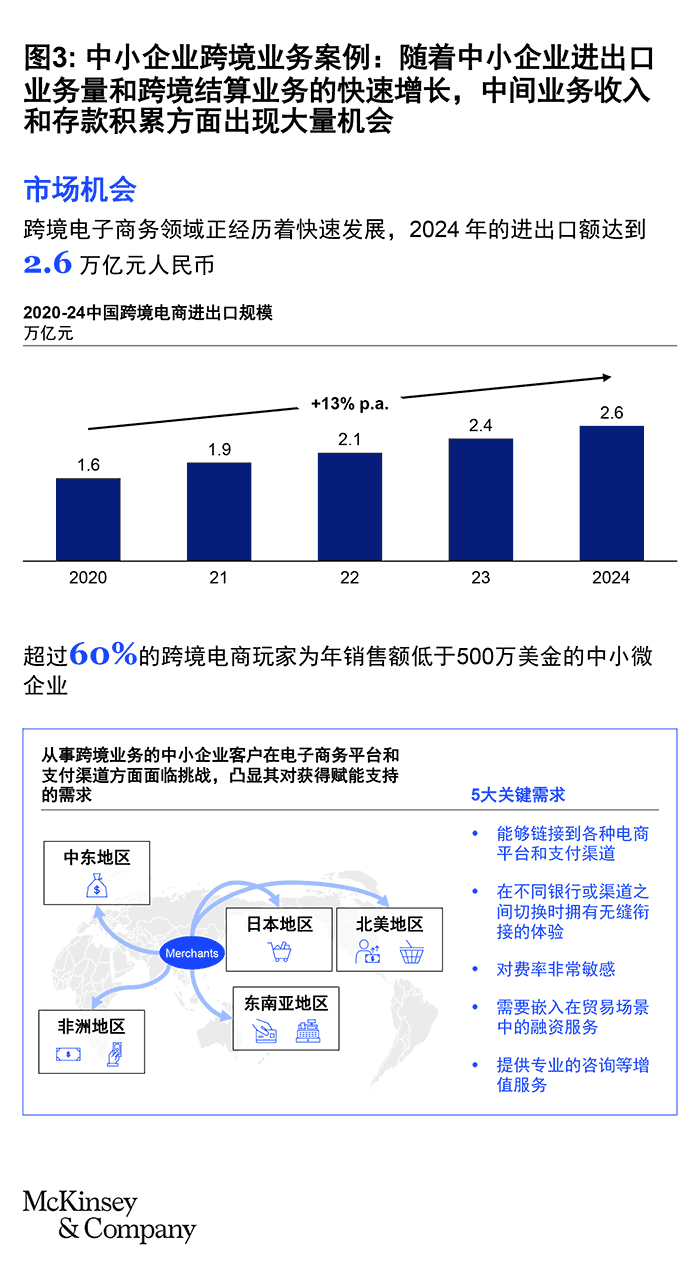

跨境电商客群快速增长,带来大量跨境结算与国际贸易融资的金融需求。过去5年,中国跨境电商进出口规模达2.6万亿元人民币,年增速达到13%,超过60%的跨境电商客群为中小微企业。它们在订单、清关、首付结算等场景需要银行业提供便捷、及时、相对标准化的金融服务,为银行带来大规模的中收、存款、贷款机会(图3)。

案例:欧洲某领先区域银行

桑坦德银行将其经营策略定位为“建立全球化平台,覆盖各主要出海地的渠道网络运营,打造贴近本地金融环境的极致客户体验”。其通过大力发展跨境业务,为企业提供高效便捷的跨境服务,2023年非息收入贡献超50%。

该银行以线上化、平台化、综合产品服务能力作为国际业务的核心竞争力。通过与金融科技公司开展收购、战略合作等,打造科技能力,整合外汇管理、贸易融资、跨境支付、收单等多类国际业务,创建具备全球规模的国际业务专业平台,服务于全球40多个国家和地区的小微及个人跨境电商客群。

- 满足出海企业多元化的海外业务落地及信贷需求

随企业出海商业模式日益多样,新模式下,企业境外融资与资金管理需求尚未完全满足:一是企业境外融资难,特别是跟随核心企业出海的上下游中小企业,存在与当地银行的信息差,导致企业因缺乏优质资产抵押及信用,难以获得足额融资。二是企业需求差异化显著,大型企业对司库管理要求较高,而中小型企业更关注普惠性、便利性的跨境金融。

对于国内银行而言,可通过以下几个途径快速建立服务多样化出海企业的能力:一是加强与海外本地/区域银行合作。合作策略方面,一是选择客群、地域、行业等匹配的合作银行,确保国内银行所推荐的客户合作行有意愿、有能力服务与经营;二是建立灵活合作机制,包括白名单客户管理、风控能力输出、计价分润机制等,结合双方的政策环境、市场环境、合作行自身能力灵活协议。

四、对商业银行开展国际业务的建议

国际化业务是一个战略选择,也能带来新的收入增长潜力。麦肯锡建议商业银行在推动国际业务体系建设时,需系统化回答以下问题,并形成科学的诊断、设计与实施方案,打造差异化特色:

- 客户是谁:我的客户在哪里?客户要去哪里?客户需要什么?市场机会有多大?同业是怎么服务的?我能否服务得更好?

- 差异化竞争力是什么:我的国际业务能力现状如何?长项在哪里?需要建设哪些产品能力?聚焦跨境业务还是境外业务?如何设置国际业务的短、中、长期目标?

- 如何实现差异化特色:境内的组织与团队如何设置?如何实现海外业务展业及落地能力?自建还是寻找合作伙伴?下一步要先去哪里?

未来,商业银行不仅是金融服务的提供者,更将成为中国企业走向世界的桥梁与纽带。围绕以上关键问题,商业银行应体系化构建“重点客群、重点区域、重点产品”三大业务支柱,基于组织、协同、海外渠道、平台等保障体系,在新一轮企业出海浪潮下,把握国际金融机遇,打造独特的业务竞争力。

作者

周宁人,麦肯锡全球资深董事合伙人,常驻北京分公司

黄婧,麦肯锡全球董事合伙人,常驻北京分公司

周洪,麦肯锡全球副董事合伙人,常驻上海分公司

张璟,麦肯锡项目经理,常驻北京分公司