中国快递企业可抓住三大新机遇破局红海市场。

沈思文、夏辰安、王乾源、赵嘉杰

中国快递市场延续了强劲的增长势头。2021年业务体量突破千亿件,收入超过万亿元人民币。不过,随着电商红利渐失,业务量增长也面临放缓窘境。此外,市场进一步集中、行业竞争加剧等因素也导致盈利持续承压。展望新阶段,快递企业应如何把握国内外消费与供应链演变趋势,寻找新的增长点展开突围,这是摆在经营和决策者面前的当务之急。

巨头竞技的快递红海

过去10年,中国快递市场年均增速超过30%,堪称快递历史上的“黄金十年”。2021年,市场业务累计收入突破万亿元人民币大关,业务量高达1083亿件。

在传统电商持续拉动增长的同时,新零售等供应链变革也为快递市场带来一系列新趋势:直播电商的兴起带来小批量、非计划的快递服务需求,爆款产品兴起和生命周期缩短等现象也对企业的网络规划与调整能力提出了更高要求。

面对线上线下一盘货的新零售变革,门店调拨、前置仓对发等B2B快递需求增长显著,并在逐步渗透传统第三方物流的服务领域。疫情之下,发达国家的线上消费占比逐渐攀升,但考虑到这些国家的物流体系仍较为传统,领先快递企业也开始加码海外当地物流网络的布局建设,推动专线与海外仓等跨境电商物流的发展。

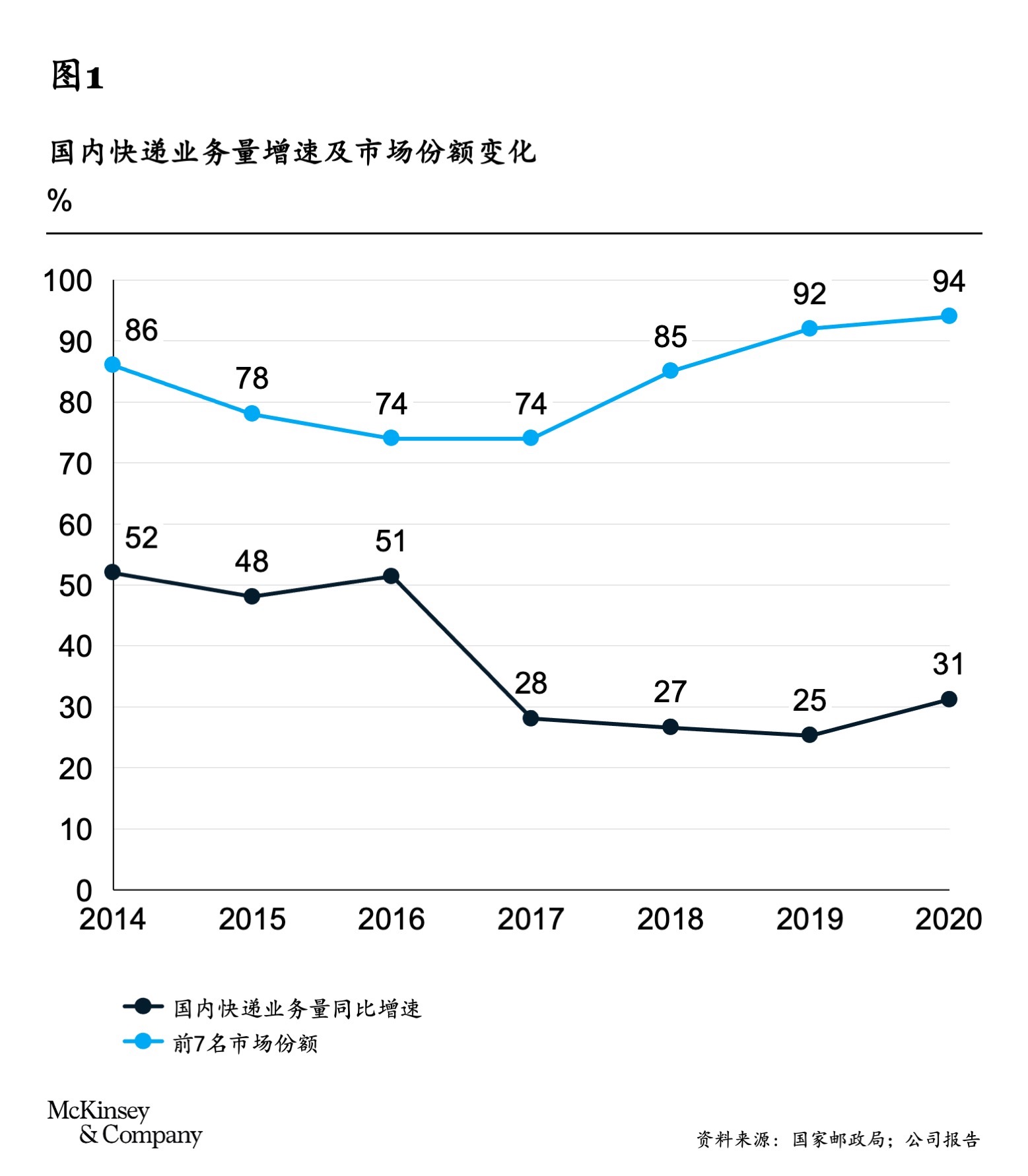

受益于快递业务的规模效应优势,领先企业在竞争中持续扩大份额,快递市场不断向头部集中,且巨头间的并购整合也在持续发生。如极兔近期斥资11亿美元(约合人民币68亿元)收购百世集团的国内快递业务。过去五年间,快递市场前七大玩家所占市场份额从74%升至94%(见图1)。

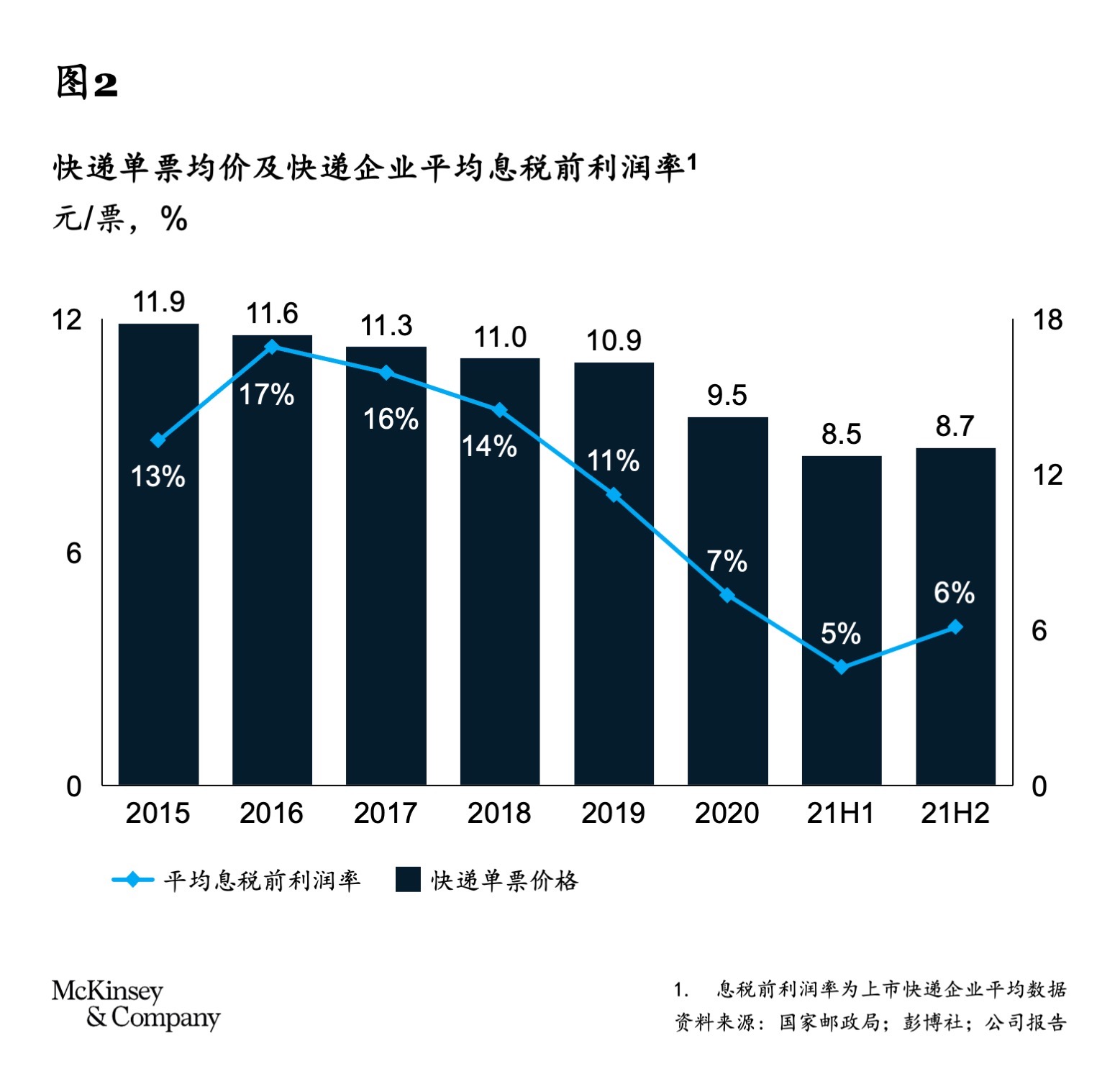

为抢夺不断放缓的市场增量,各大巨头不惜以短期利益为代价,开启了以价格换市场的拉锯战。2015年至今,国内快递单票均价降幅近30%。

部分企业前瞻性投资收获的红利,是支撑上述价格战的根本原因。为了应对日均千万级别的分拣需求,以及快速上涨的人力成本,国内快递企业不断加大对自动化分拣设备等硬件的投入,并大力开展数字科技能力建设。如通达系IT团队已达千人规模,每年花费数亿元打造科技研发能力;多家快递企业现已基本实现95%以上的中转场自动化率;全自动分拣线、动态路由调整等科技已嵌入日常运营,而末端无人投递、物联网技术等新科技的大规模应用也指日可待。

当然,激烈的价格战也会导致快递企业利润水平急剧下降(见图2)。近两年,行业整体的盈利水平已降至个位数。得益于政策干预和引导, 2021下半年单票价格已初步见底,快递均价呈小幅回升态势。新的竞争焦点正在向差异化服务转移。如专注时效件的企业开始推出电商件产品,传统电商快递企业则推出溢价时效件等。

不过,如何挖掘规模化网络的溢出价值,并逐步改变既有的企业形象,开始成为快递经营和决策者的新难题。

深耕与突围的新引擎

综合而言,快递企业可从三个方向识别新业务机遇:一是快递主战场的细分机会,如基于客户对“性价比”的追求,打造经济时效型产品;二是物流价值链的延伸机会,如打造覆盖仓和全渠道一体化供应链等;三是全球性区域拓展机会,如快递出海、跨境物流等。这些新业务机会的市场体量可以达到千亿,甚至是万亿规模。快递企业可以借助网络覆盖、前沿科技和高效运营,打造自身的核心竞争力。

下面我们将选择每个方向上的代表性机会深入探讨。我们也会针对各业务场景提出快递企业的制胜之道,以期为相关从业者与投资者提供思考和启发。

机会一:覆盖全渠道物流的一体化供应链

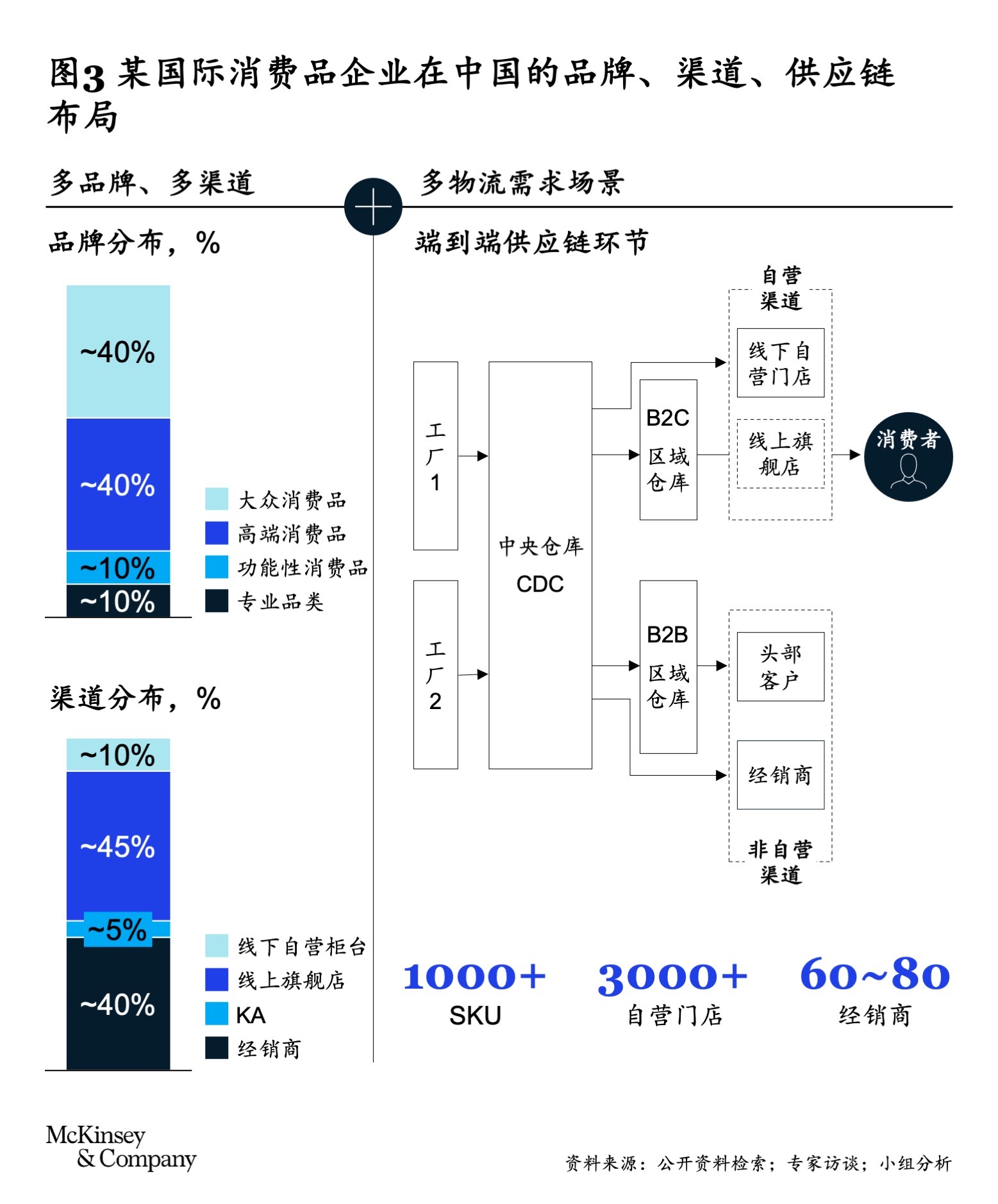

迈入新零售时代,消费者在购物时越来越注重商品的真实触感和体验,因此,线上选购与线下需求逐渐趋于一致。在此趋势下,整合零售资源,实施线上线下全渠道发展策略成为品牌商的关键举措(见图3)。

不过,供应链挑战也随之而来,主要表现在多渠道缺少协同导致库存不透明、渠道各自为政导致库存管理低效、仓间运输、门店配送、临时调拨等复杂的物流场景加剧管理难度,导致成本高企等。这些痛点催生出品牌商对全渠道供应链一体化管理的新需求。

考虑到快递行业天然的C端基因,在切入一体化供应链领域时,企业可从零售消费品的多渠道物流需求入手。这其中主要有两类品牌商值得关注:一是传统分经销体系的品牌商,二是新兴电商品牌。前者可逐步发力线上布局,努力掌握全渠道货流,后者则可逐步从线上走到线下,开拓自营或经销门店。相较于传统三方物流,快递企业主要有三大核心竞争力:一是科技和数字化能力较强,二是网络覆盖面广,三是产品资源多样(如快递、快运等)。

针对品牌商面临的核心供应链问题,快递企业应充分发挥优势,建立三大核心能力。领先企业的实践表明,以下做法通常会带来5%~10%的降本空间。

数字化赋能。利用现有多节点和实时数据采集能力,对跨渠道整合实施全程可视化管理;结合运营实时状态和数据,赋能品牌在库存优化、仓间调拨等方面的供应链智慧决策;

线上线下一体化仓库管理能力。匹配B端和C端订单的操作要求,优化库存管理和作业模式,尤其是业务高峰错峰时的人员安排,资源协同部署,实现一盘货管理的成本优势;

多元产品灵活组合能力。在满足履约要求的前提下,联合品牌方从全供应链视角出发,通过跨渠道整合及多元化配送等方式,进一步优化整体交付成本。

机会二:拓展差异化的经济时效新产品

快递市场竞争日趋白热化,企业也在努力寻找需求的突破口。在“价格”和“时效”这两大维度之外,似乎有部分消费者更加追求“性价比”,即价格和时效之间的平衡。此类消费者愿意支付一定溢价,来享受经济圈内或城市群(如长三角、珠三角)陆运次日达,长途核心城市间空运次日达服务。此类产品被统称为“经济时效”快件。

2020年的快递市场体量约为7700亿元,根据我们的估计,其中约有1700亿元为经济时效快件。当前,针对性的标准化时效产品覆盖较少,发展空间巨大。快递企业可以锁定电商渠道的中高端服饰、电子产品、生鲜食品等典型B2C客户,以及向门店发货的高值电子、珠宝、医药等B2B客户。

直营体系快递企业主要依托总部强管控保障服务质量,目前,前三位玩家已占据经济时效市场约70%的份额。加盟制玩家也在纷纷试水经济时效市场,但尚未形成规模。主要挑战包括客群定位不清晰,运营流程难以保障交付时效,产品信心不足、销售乏力,组织资源支持有限等。

进入经济时效市场的快递企业需要关注四个核心抓手:

- 清晰定位客群:在电子零部件专业市场,以及珠宝电商直播等行业场景中,部分客群愿意为提升时效而支付一定的溢价。考虑到他们比较看重时效稳定性和服务质量,快递企业需要梳理这一细分客群的需求,并清晰、准确地传达经济时效产品的内涵。

- 升级运营模式:经济时效快件的时效性需要收、转、运、派全环节的高质量运营加以保障,如收派件环节的优先服务、跨经济圈的空运资源保障,以及中转分拣环节的潜在区分作业等。尤其在新模式的验证初期,需要通过跨业务部门项目组的紧密协作来推动实现。

- 提升获客效率:重点品牌客户单量大,可由B2B商务件客户转化、打包销售等方式获客;中小客户数量庞大但较为分散,可通过快递员、销售团队等多元渠道获取。总部也可依托数字化技术向网点推送潜客线索,赋能一线营销。

- 稳定组织支撑:总部可从三方面管理和赋能加盟商,加快推广新产品。包括对加盟商进行精细化考核管理,赋能加盟商提升客户开发效率,建立明确的激励和处罚机制等。

机会三:出海寻找新兴市场红利

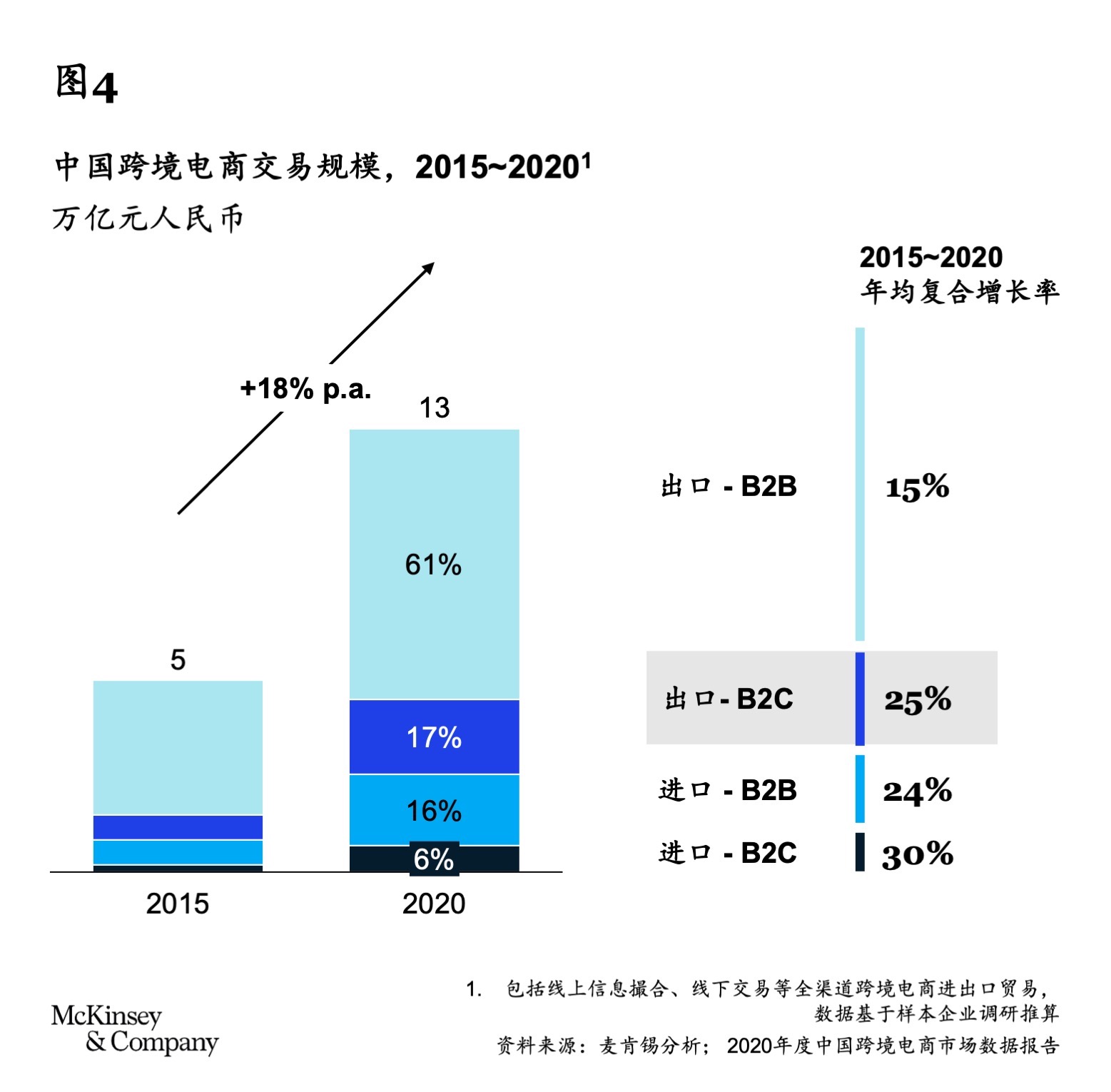

随着中国品牌不断走向国际,中国跨境电商业务也随之迅速腾飞,其中以呈爆发式增长的出口B2C业务最为显著(见图4)。与此同时,跨境电商独立站的兴起,推动了即时多频的点对点专线物流模式的增长。快递企业可以聚焦稳定性、时效性和性价比等关键词,把握跨境电商发展的市场趋势,完善端到端快递体系及海外网络布局。

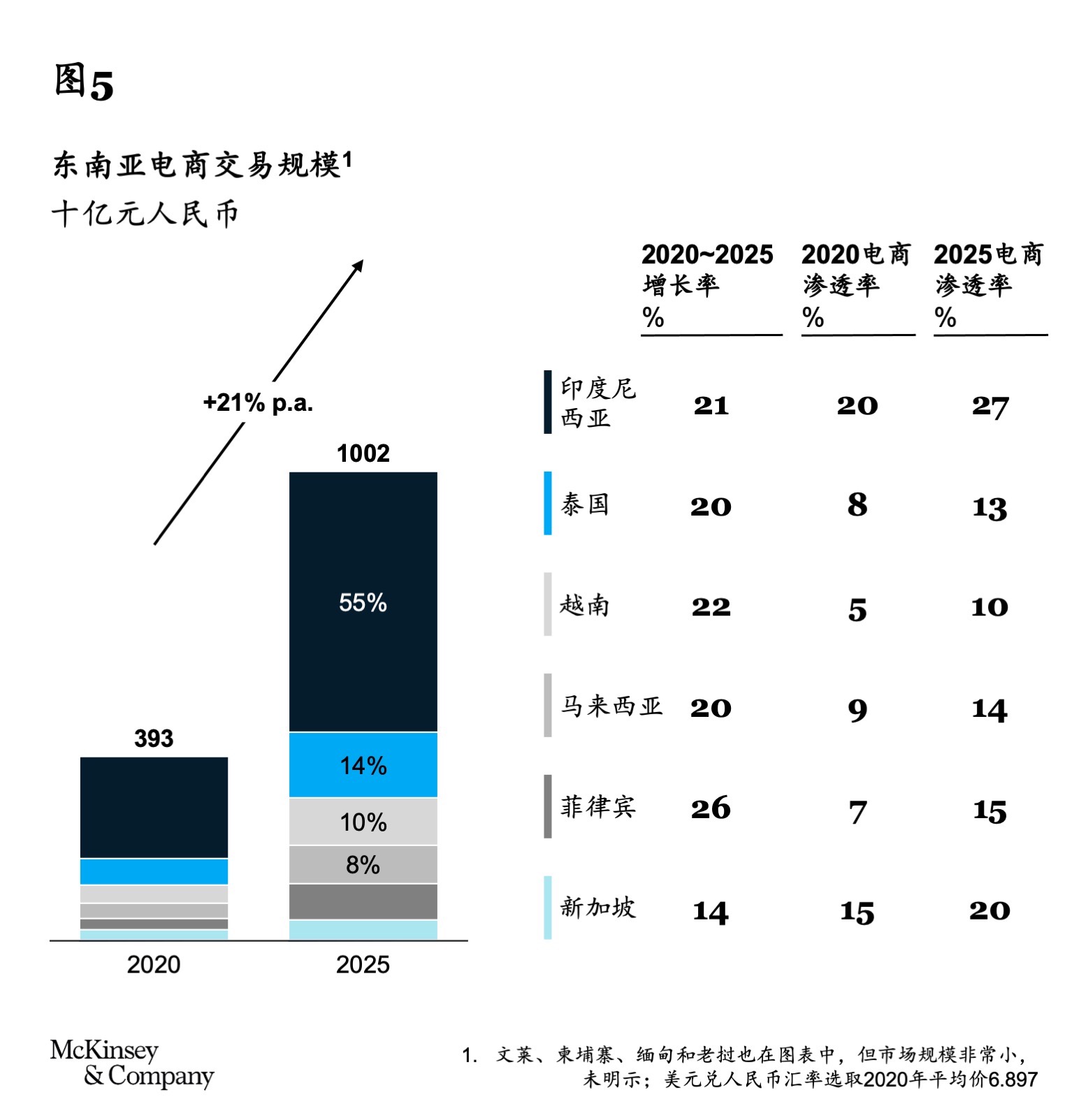

部分海外电商市场正处于发展的快车道,渗透率也在逐年攀升,其中以东南亚和非洲等新兴市场最为明显(见图5)。2015~2020年间,东南亚电商交易额年均增速达25%,且在未来5年预计仍将以年均20%以上的速度增长。这将进一步推动当地的快递业发展。

中国快递企业在开展海外快递业务的过程中,或将面临三方面挑战:一是对海外市场、客户及文化了解有限,难以与当地成熟玩家竞争;二是基于当地市场情况,做出自建、加盟或收购的业务模式决策后,难以保证业务量与成本投入之间取得平衡;三是海外管理团队组建进退两难:若全权交由总部团队管理,可能难以完全融入当地文化,若招募本地团队,则存在可靠性等未知风险。

面对上述挑战,中国快递企业出海应具备三大前提条件:

首先,有稳定增长的货量来源。初期,快递企业可以先跟随中国货主“走出去”,由跨境物流延伸到当地最后一公里,稳固基础货量。一旦发现当地市场有未被满足的增量需求,便可扩大业务规模,从现有货主延伸,针对市场需求,开发高潜力客群。

其次,因地制宜,提供针对性产品。在当地快递需求不具规模的情况下,可以考虑以综合物流的方式进入(如整车、零担专线等),不急于搭建标准化快递产品。在快递需求增量强劲的地区,则可考虑建立快递网络。若走内生发展路线,初期可选择加盟模式,避免过度投入,待货量上升后,再逐步投入自有资源实现规模效应;若以非内生方式建网,则可选择收购当地已成规模的快递企业。

最后,强有力的组织支撑不可或缺。快递企业可以从总部派遣海外运营管理,以及科技团队的核心成员,一方面可以将成熟经验带去本地市场,另一方面也能与总部更好地进行统筹决策;市场营销及运营落地人员可从本地招募,前期可以锁定中国货主的当地经销体系,待快递业务成熟后,再逐步开发本地人才资源。

在电商行业增长放缓的大背景下, 中国快递业已迈入巨头竞争加剧的红海。从同质化的价格战中抽离,寻找并锁定新的增长机遇已成共识。唯有从需求端把握国内外产业链与供应链的变革趋势,匹配自身在网络化运营、精细化管控,以及数字化科技等方面的核心竞争力,深耕高潜力细分场景,方能持续打造新时期的成长与利润曲线,于全球物流和供应链舞台书写更多辉煌。

作者:

沈思文(Steve Saxon)是麦肯锡全球董事合伙人,常驻深圳分公司;

夏辰安是麦肯锡全球董事合伙人,常驻深圳分公司;

王乾源是麦肯锡全球董事合伙人,常驻深圳分公司;

赵嘉杰是麦肯锡全球副董事合伙人,常驻上海分公司。

作者衷心感谢许灏、戴晓怡、黄星铭、张一帆对本文的贡献。